En début d'année, les principaux indicateurs laissaient présager une amélioration de la croissance économique dans la zone euro. Cette trajectoire attendue a été brutalement interrompue suite à la campagne militaire américano-israélienne contre l'Iran, lancée le 28 février. Téhéran a riposté en fermant de facto le détroit d'Ormuz, voie maritime par laquelle transite habituellement environ 20 % du pétrole et du gaz naturel liquéfié (GNL) mondiaux. Le prix du Brent a bondi de plus de 25 % dans les semaines qui ont suivi, atteignant un pic à plus de 120 dollars le baril.

Les derniers indices PMI des quatre plus grandes économies de la zone euro – l'Allemagne, la France, l'Italie et l'Espagne – fournissent des informations précieuses sur les perspectives de croissance. Les principaux indicateurs de l'activité manufacturière se montrent étonnamment résilients, l'indice PMI manufacturier de la zone euro atteignant 52,2 en avril 2026, dépassant ainsi le seuil de 50 points synonyme de croissance. Toutefois, cette expansion ne semble pas être alimentée par une reprise de la demande sous-jacente, mais plutôt par une vague de constitution de stocks défensifs, les entreprises s'empressant de sécuriser leurs approvisionnements en prévision de pénuries anticipées.

qnb-18052026-1.png

Media Folder :

Le secteur des services présente un tableau différent. Représentant environ 70 % du PIB de la zone euro, il a connu sa plus forte contraction depuis le début de la pandémie, l'indice PMI des services chutant à 47,4 en avril. Alors que la pression sur les coûts énergétiques affecte les entreprises en contact direct avec les consommateurs et que les ménages réorientent leurs dépenses vers les biens essentiels, les indices PMI constituent des indicateurs avancés

qui laissent présager une détérioration des perspectives de croissance dans les quatre plus grandes économies de la zone euro. Dans cet article, nous analysons les principaux indicateurs PMI de la zone euro et les perspectives de croissance économique.

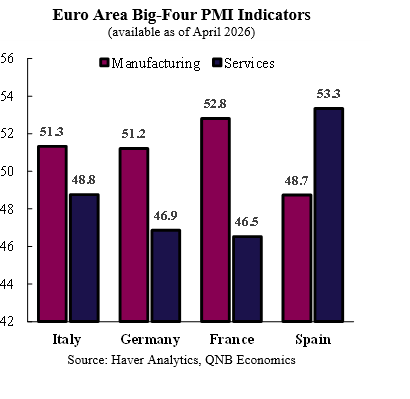

Tout d'abord, au niveau national, la situation du secteur manufacturier est plus nuancée que ne le suggèrent les chiffres globaux. L'indice PMI manufacturier allemand a reculé à 51,2 en avril, en raison du ralentissement des nouvelles commandes et de la réticence croissante des consommateurs face à une incertitude géopolitique accrue. La France a enregistré le meilleur résultat de la zone euro en avril, avec un indice PMI de 52,8, porté par les commandes d'armement et la reprise de la production automobile. L'Italie a maintenu son indice à 51,3 en mars, soutenue principalement par la constitution de stocks de précaution.

qnb-18052026-2.png

Media Folder :

L'Espagne, en revanche, fait figure d'exception, étant la seule grande économie à connaître une contraction de son activité manufacturière, son indice PMI chutant à 48,7 en mars. Contrairement à l'Allemagne et à la France, l'Espagne est peu exposée à la production liée à l'armement et n'a pas bénéficié de la même frénésie de stockage qui a temporairement gonflé la production ailleurs dans la zone euro. Dans les quatre économies, l'emploi s'est affaibli et la confiance des entreprises a chuté à son plus bas niveau depuis fin 2022.

Par ailleurs, si le secteur manufacturier a apparemment bien résisté, le secteur des services présente un tableau bien plus inquiétant. L'activité des services dans la zone euro s'est effondrée en avril, l'indice PMI des services de la zone euro tombant à 47,4, son plus bas niveau depuis le début de la pandémie de Covid-19, les ménages ayant réorienté leurs dépenses vers les biens essentiels et les entreprises en contact direct avec les consommateurs ayant subi la pression à la hausse des coûts énergétiques. Le repli a été principalement dû aux deux plus grandes économies de la zone euro, l'incertitude pesant lourdement sur les dépenses : l'indice PMI des services allemand a chuté à 46,9 en avril, sa plus forte baisse depuis fin 2022, et celui de la France s'est détérioré à 46,5, son plus bas niveau en 14 mois.

L'indice PMI composite italien était déjà entré en zone de contraction en mars, à 49,2, reflétant un affaiblissement de la demande intérieure malgré la bonne tenue du secteur manufacturier. L'Espagne, malgré des perspectives de croissance relativement solides à l'aube de 2026, a vu son secteur des services subir des pressions en raison du recul des entreprises dépendantes du tourisme et de la baisse de la confiance des consommateurs. Dans l'ensemble des quatre économies, le conflit américano-iranien fragilise désormais le secteur des services de la zone euro.

En définitive, la combinaison d'un secteur manufacturier perturbé et d'un secteur des services en contraction laisse présager une détérioration des perspectives de croissance pour les quatre plus grandes économies de la zone euro. Avec un indice PMI composite en baisse à 48,6 en avril, les données signalent déjà une légère contraction du PIB au cours du trimestre. Le FMI prévoit une croissance du PIB réel inférieure à 1 % pour l'Allemagne, la France et l'Italie en 2026, tandis que le choc des prix de l'énergie ne montre guère de signes d'atténuation, le détroit d'Ormuz restant fermé.

VERSION ANGLAISE

At the beginning of the year, key indicators signalled an improvement in economic growth for the Euro Area. This expected trajectory was suddenly disrupted following the US-Israeli military campaign against Iran, launched on February 28th. Tehran retaliated by effectively closing the Strait of Hormuz, the waterway through which approximately 20% of the world’s oil and liquefied natural gas (LNG) normally flows. Brent crude surged by more than 25% in the weeks that followed, reaching above USD 120 per barrel at its peak.

The latest PMI surveys for the Euro Area’s four largest economies – Germany, France, Italy, and Spain – provide useful information on the growth outlook. Headline manufacturing readings appear surprisingly resilient, with the Euro Area manufacturing PMI climbing to 52.2 in April 2026, above the 50-point threshold that marks growth. However, this expansion does not appear to be driven by recovering underlying demand, but by a wave of defensive stockpiling as firms race to secure inputs ahead of anticipated supply shortages.

The services sector tells a different story. Accounting for approximately 70% of Euro Area GDP, it has dropped into its deepest contraction since the pandemic, with the April Services-PMI falling to 47.4. As the energy-cost squeeze impacts consumer-facing businesses and households redirect spending toward essentials, the PMIs are leading indicators that anticipate a deteriorating growth outlook across the bloc’s four largest economies. In this article, we analyse the key PMI indicators for the Euro Area, and the economic growth outlook.

First, at the country level, the manufacturing picture is more nuanced than the headline figures suggest. Germany’s manufacturing PMI slipped to 51.2 in April, as new orders decelerated and customer reluctance grew amid heightened geopolitical uncertainty. France delivered the bloc’s strongest reading at 52.8 in April, driven by defence orders and a recovery in automotive production. Italy held firm at 51.3 in March, sustained largely by precautionary inventory building Spain, however, stood apart as the only major economy in outright manufacturing contraction, with its PMI falling to 48.7 in March. Unlike Germany and France, Spain has limited exposure to defence-related manufacturing and did not benefit from the same stockpiling impulse that temporarily inflated output elsewhere in the bloc. Across all four economies, employment has weakened and business confidence slumped to its lowest since late 2022.

Second, while manufacturing has held up on the surface, the services sector tells a far more worrying story. Services activity across the Euro Area collapsed in April, with the bloc-wide services PMI falling to 47.4, its weakest reading since the Covid-pandemic, as households redirected spending toward essentials and consumer-facing businesses endured the energy cost squeeze. The decline was led by the bloc’s two largest economies as uncertainty weighed heavily on spending: Germany’s services PMI fell to 46.9 in April, its steepest drop since late 2022, and France’s deteriorated to 46.5, a 14-month low.

Italy’s composite PMI had already entered contraction territory in March at 49.2, reflecting weakening domestic demand even as its manufacturing sector held firm. Spain, despite entering 2026 on a relatively stronger growth footing, saw its services sector come under pressure as tourism-dependent businesses and consumer confidence declined. Across all four economies, the US-Iran conflict is now eroding the services sector of the Euro Area.

All in all, the combination of a distorted manufacturing sector and a contracting services sector points to a deteriorating growth outlook across the bloc’s four largest economies. With the April Composite PMI falling to 48.6, the data are already signalling a modest quarterly GDP contraction. The IMF is projecting real GDP growth of below 1% for Germany, France, and Italy in 2026, while the energy price shock shows little sign of abating as the Strait of Hormuz remains closed.