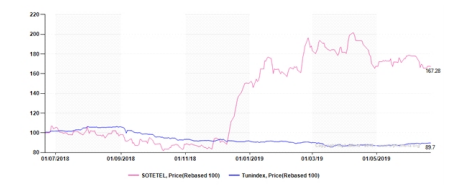

Bien qu’elle soit affectée par la baisse subie sur les trois derniers mois (- 9,36%), SOTETEL (Accumuler, Tunisie) continue son ascension boursière amorcée depuis 2016. Le titre a réalisé une performance positive de 11,3% depuis le début de l’année 2019, loin devant le principal indice qui a enregistré un recul de 2,32% YTD. En dépit des réalisations modestes au T1 2019, les plans de développement ambitieux de la société continuent de renforcer l’appétit des investisseurs envers le titre.

Un T1 difficile

La structure de coûts pose un vrai problème et pèse lourdement sur la rentabilité de SOTETEL. Malgré la progression significative des revenus au T1 2019, les charges d’exploitation continuent de paralyser la rentabilité de la société. SOTETEL a vu ses revenus progresser de 33,8% à 11,764 MTND au T1 2019. Cette amélioration du CA est essentiellement soutenue par la forte croissance de l’activité locale (+26,4%) contribuant à hauteur de 94,4% au CA T1 2019. La tendance positive de l’activité à l’export se confirme également avec un CA de 0,659 MTND (+100%). Toutefois, l’EBITDA s’est écrasé de 46,1% à 0,327 MTND, ramenant la marge d’EBITDA à 2,8% contre 6,9% au T1 2018. Nous apprécions ici les efforts de SOTETEL en termes de renforcement de son activité locale et d’extension de ses marchés à l’export. Cependant, il reste encore beaucoup à faire en termes de rationalisation des charges.

Une stratégie future prometteuse

Afin de pallier à ces difficultés d’ordre structurel et financier, le management est en train de restructurer certaines lignes de métier et diversifier le portefeuille clients et activités. Le potentiel de la société reste important, surtout dans les « smart cities » et l’export. Sur ce dernier point, le management s’est montré particulièrement satisfait du démarrage de l’activité de la succursale de Malte (lancée en Mars 2018) et, surtout, confiant quant à la capacité de la société à percer dans un tel marché à fort potentiel où la demande est grandissante avec notamment le soutien de la filiale de Tunisie Telecom. Les CA export observés en 2018 et au T1 2019 en témoignent. Les choses vont un peu moins vite en Algérie et en Libye.

Les ambitions d’extension à l’international vont jusqu’en Afrique subsaharienne, où la direction a précisé avoir entamé des contacts. La région s’insère au cœur de la nouvelle stratégie de la société, qui espère notamment se positionner sur le marché Smart City et IOT.Nous apprécions le dynamisme de SOTETEL en termes de diversification géographique et d’activité. Des engagements qui sont susceptibles de renforcer l’activité Export de la société, compenser la baisse de la demande du marché local et surtout détacher SOTETEL de sa dépendance totale envers Tunisie Télécom. Toutefois, nous ne possédons pas de détails chiffrés pour apprécier la portée de cette stratégie de diversification.

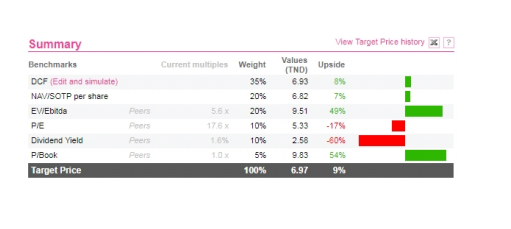

Un potentiel de 9%

Avec la poursuite du rallye haussier de l’action en bourse, le titre a épuisé son potentiel fondamental. Une fois de plus, notre modèle a été révisé à la hausse tenant compte des chiffres de 2018 et du T1 2019. En dépit de la modeste rentabilité constatée sur le T1 2019, nous tablons sur un scenario de rattrapage sur le reste de l’année 2019 et sur un renforcement de la croissance à partir de 2020. La valorisation de SOTETEL est soutenue par l’amélioration progressive de la rentabilité de la société et la consolidation de sa capacité de génération de cash. Rappelons que notre valorisation reste sanctionnée par une décote de 20% (désormais révisée à la baisse tenant compte de la nouvelle stratégie) pour la valorisation de SOTETEL avec la méthode des peers, puisque le carnet de commandes actuel permet d’assurer un degré de récurrence des revenus non encore optimal. Nous saluons la décision de développer davantage l’export qui pourrait prendre le relais sur les activités locales. Notre potentiel fondamental se limite à 9,11% tenant compte de ce passage vers des marchés plus concurrentiels et qui sont donc plus risqués. De plus, les bonnes intentions ne suffisent pas, la concrétisation de la stratégie export serait un vrai fer de lance pour le titre !

Ce genre d’article vous intéresse ? Retrouvez des analyses quotidiennes sur un large éventail de valeurs cotées en Tunisie ainsi que sur l’ensemble de la région MENA, soit 175 valeurs pour 24 secteurs et 11 pays. Un abonnement sur mesure (version « particuliers »/ « institutionnelles ») vous donne la possibilité de contacter directement l’analyste et mets à votre disposition des outils avancés pour votre recherche. Demandez votre semaine d’essai gratuite et rejoignez la communauté AlphaMena, 1er bureau d’analyse financière Indépendant.

Pour plus d’information : +216 31 366 360 Email : sales@alphamena.net http://www.alphamena.net/Portal/AM/Default.aspx

Rédigée le 24 juin 2019

La société AlphaMena n’a et ne recherche aucun intérêt commercial avec les sociétés qu’elle suit dans le cadre des travaux d’analyse payés par abonnement par les clients d’AlphaMena. En conséquence, les investisseurs peuvent être confiants dans l’absence de conflit d’intérêt qui pourrait affecter l’objectivité des travaux de recherche d’AlphaMena.

Les articles associés

-

59

59 -

38

38 -

70

70 -

38

38