Le projet de loi de finances 2024 propose d’apporter une solution au système de compensation en Tunisie en particulier, trouver les financements nécessaires pour maintenir ce régime et préserver les franges sociales les plus démunis au détriments de ceux considérés plus favoriser via un mécanisme de redistribution répartis en trois thèmes :

▪ Redevances de compensation : الدعم أتأوه

▪ Taxe de séjour dans les établissements touristiques : اإلقامة معلوم

▪ Taxe sur les produits dérivés du lait : الحليب مشتقات على معلوم

Relèvement du taux de la redevance de compensation et élargissement de son champs d’application

La loi de finances 2013 a créé au profit de la caisse générale de compensation, une redevance de compensation due par les restaurants classés conformément à la législation en vigueur de la deuxième et la troisième catégorie et les salons de thé au taux de 1% du chiffre d’affaires hors taxes et hors frais. Ce taux est relevé à 3 % pour les casinos et les boites de nuit non affiliées à un établissement touristique et les pâtisseries.

Considérant que l'État supporte des dépenses importantes liées aux subventions des matières premières telles que le sucre, la farine, la semoule, la pâte, l'orge et l'énergie, et dans le but de couvrir une partie des dépenses de subvention et de mettre certaines activités sur un même pied d'égalité en ce qui concerne le champ d’application, il est proposé d’augmenter le taux de la redevance de compensation comme suit :

De 1% à 3% pour les restaurants touristiques classés, les cafés de deuxième et troisième classes et les salons de thé.

Il est également proposé d'élargir le champ d'application de la redevance susmentionnée aux établissements touristiques qui fournissent des services d’accueil de la clientèle, ainsi que les restaurants touristiques classés, les bars, les salons de thé et les cafés de deuxième et troisième catégories, ainsi que les industries des boissons gazeuses, de la bière, des vins et des boissons alcoolisées, au taux de 3 % du chiffre d’affaires hors taxes et hors frais.

Ce taux est relevé passe à 5 % pour les casinos et les boites de nuit non affiliées à un établissement touristique, les cabarets et les pâtisseries.

Sont exclus de l'application de la redevance, les commerces qui fabriquent exclusivement certaines friandises traditionnelles populaires, dont la liste est déterminée par arrêté du Ministre chargé des Finances. La redevance est recouvrée comme suit :

▪ Pour les personnes soumises à l'impôt sur le revenu selon le régime réel ou à l'impôt sur les sociétés sur la base d'une déclaration mensuelle ou trimestrielles dans les mêmes délais et selon les mêmes modalités appliquées en matière de la taxe sur la valeur ajoutée.

▪ Pour les personnes soumises à l'impôt sur le revenu selon le régime forfaitaire dans les mêmes délais et selon les mêmes modalités appliquées en matière d'impôt sur le revenu.

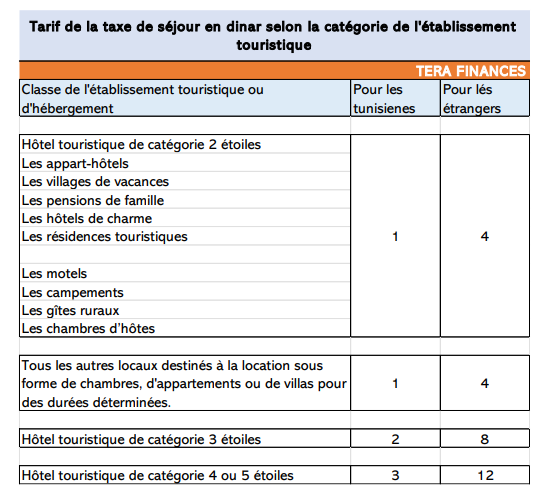

Révision de la taxe de séjours dans les établissements touristiques

En application de l’article 49 de la loi n°66 du 18 décembre 2017 portant loi de finances pour 2018, Il a été créé créée une taxe due par chaque résident dans les hôtels touristiques, tels que définis par la législation en vigueur dont l’âge dépasse 12 ans.

Le montant de la taxe est fixé selon la classification des hôtels touristiques comme suit :

- 1 dinar par nuitée passée dans des hôtels touristiques classés 2 étoiles,

- 2 dinars par nuitée passée dans des hôtels touristiques classés 3 étoiles,

- 3 dinars par nuitée passée dans des hôtels touristiques classés 4 ou 5 étoiles.

La taxe payée par chaque résident dans un hôtel touristique ne peut dépasser un plafond calculé sur la base de 7 nuitées consécutives.

Considérant que les résidents des hôtels, des hébergements touristiques et des locaux résidentiels loués pour une durée limitée consomment des produits subventionnés, et dans le but de couvrir une partie des dépenses de la compensation et de fournir des ressources supplémentaires au profit du budget de l'État, le PLF2024 proposé d'élargir le champ d'application de la taxe de séjour touristique aux établissement touristiques, tel que défini par le décret 457-2007 du 6 mars 2007 et aux d'autres locaux destinés à la location sous forme de chambres, appartements ou villas pour des périodes de temps déterminées, avec une révision à la hausse de la taxe pour les touristes étrangers comme suit :

mh1.png

Media Folder :

Il est également proposé que la taxe soit appliquée sur la base de 15 nuitées consécutives au lieu des 7 nuitées actuellement. Ladite taxe ne s’applique pas aux contrats et conventions conclus avec les agences de voyages ayant acquis une date certaine avant la date d’entrée en vigueur de la présente loi.

La taxe est recouvrée par les établissements touristiques concernés contre délivrance d’une quittance à cet effet. Elle est payée sur la base d’une déclaration mensuelle à déposer à la recette des finances dont relève l’établissement touristique dans les mêmes délais prévus en matière de retenue à la source. En cas de non-paiement de la taxe dans les délais requis ou son paiement de manière insuffisante, les mêmes sanctions prévues en matière de retenue à la source sont applicables.

Les établissements touristiques doivent tenir un registre côté et paraphé par les services fiscaux, comportant les mentions obligatoires suivantes :

- nom, prénom, nationalité et âge du résident,

- période du séjour aux hôtels touristiques,

- nombre de nuitées passées aux hôtels touristiques.

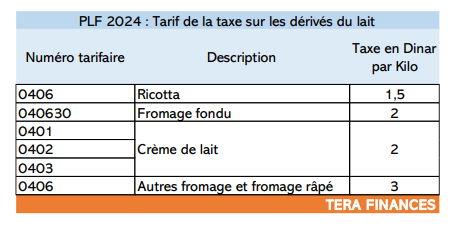

Instauration d’une taxe sur les dérivés du lait

Les industriels utilisent 35% de la production nationale de lait destiné à la transformation pour produire des yaourts et des fromages. La consommation quotidienne des unités de production de yaourts et de fromages atteigne 1,2 million de litres de lait subventionné. Afin de récupérer une partie des dépenses de la compensation orientées vers le lait, il est proposé d’instaurer une taxe sur les dérivés du lait qui sont fabriqués et vendus sur le marché local ou exportés, à l'exception du yaourt. Le montant est calculé sur la base du kilogramme comme suit :

mh2.png

Media Folder :

Les montants des taxes sur les dérivés du lait ont été fixés en fonction de la valeur des dépenses de compensation supporté par l'État concernant les quantités de lait destinées à la production de chaque type de produits mentionnés.

Il est également suggéré que les taxes soient appliquées aux importations des dérivés du lait mentionnés ci-dessus.

Il est également suggéré que Ladite taxe sera acquitter comme en matière de TVA ou de droits de douane selon le cas.

La taxe est recouvrée pour la production locale sur la base d'une déclaration selon un formulaire établi par l'administration et déposé par les contribuables dans les mêmes délais applicables en matière de la taxe sur la valeur ajoutée et comme en matière de droits de douane à l'importation ou à l'exportation.

S’appliquent également les mêmes règles en matière de TVA et droits de douanes selon les cas, en ce qui concerne le contrôle, le contrôle des infractions, les sanctions, les litiges,les délais de prescription et le recouvrement.

Themes :

© Copyright Tustex

Les articles associés

-

102207

102207 -

12447

12447 -

19719

19719 -

772

772