Budget de l’Etat de 2024

Le budget de l’Etat pour l’année 2024 s’élève à 77.9 MDT contre 71 MDT dans la LFC2023, 69.6 MDT dans la LF2023 et 60.8 MDT dans le DLFC2022. Le budget de l’Etat est financé par des recettes fiscales à hauteur de 44 MDT (98.7% des recettes propres et 56% du budget total), contre 39.5 MDT en 2023. Les recettes non fiscales s’élèvent à 4.8 MDT en 2024, contre 5.5 MDT en 2023 et 3.9 MDT en 2022.

Les dettes à contracter s’élèvent à 28.7 MDT en 2024 contre 21.9 MDT en 2023. Les dettes extérieures prévues s’élèvent à 16.4 MDT et les dettes intérieures s’élèvent à 11.7 MDT.

Les dépenses de fonctionnement totalisent 54.5 MDT en 2024, , contre 42.2 MDT en 2023 et 21.1 MDT en 2022. Quant aux dépenses d’investissement, elles passent de 4.6 MDT à 5.2 MDT.

Le service de la dette en principal et en intérêt totalise 24.7 MDT en 2024 contre 20.7 MDT en 2023, dont 17.9 MDT en principal et 5.8 MDT en intérêt.

Le déficit budgétaire s'établit en 2024 à 11.5 MDT (6.6% du PIB) contre 12.3 MDT en 2023 (7.7% du PIB).

Le budget est établi sur la base d’une hypothèse de croissance de 2.1% et d’un prix de baril de pétrole Brent de 81 US$. Le cours de dollar retenu n’est pas divulgué.

L’endettement public totalise à 127 MDT à fin 2023 (80,2% du PIB), contre 115 en 2022 (79.9% du PIB).

Environ 43% de dettes sont internes et 57% de dettes sont externes. Sur la base de la LF2024, l’endettement publique totaliserait 137.8 MDT à fin 2024.

1. Impôt sur le Revenu & Impôt sur les Sociétés (IRPP & IS)

Les entreprises nouvellement créées, faisant l’objet de déclaration d’investissement au cours des années 2024 et 2025, bénéficient d’une déduction totale de l’IRPP ou de l’IS pendant 4 ans à partir de la date effective d’entrée en activité, à condition que cette date ne dépasse pas 2 ans.

Ne bénéficient pas de cette mesure, les entreprises opérant dans les secteurs financiers, d’énergie (à l’exception des énergies renouvelables), de promotion immobilière, de consommation sur place, de commerce et d’opérateurs de télécommunication.

Ne bénéficient pas de cette mesure les entreprises créées suite à un transfert d’activité ou suite au changement de la forme juridique pour exercer la même activité, ainsi que les entreprises créées pour la même activité par des associés, gérants ou des parents de premier degré de ces derniers.

A signaler que l’exclusion des entreprises créées par d’anciens salariés, prévue par le projet de la loi a

été supprimée. Cela affaibli la position de l’administration par rapport à son interprétation limitative de

la disposition. (Art. 33)

La déduction de la base imposable des revenus, des intérêts relatifs aux comptes spéciaux d’épargne et des emprunts obligataires dans la limite de 10.000 dinars par an est désormais étendue aux intérêts des Bons de Trésor Assimilables ‘BTA’. (Art. 34).

La plus-value réalisée au titre de cession de titres à la société mère ou à la société holding, bénéficie d’une exonération d’impôt si la société cessionnaire fait l’objet d’une introduction en bourse dans un délai d’une année. Ce délai est désormais prolongé à 2 ans. (Art.35)

L’abandon des revenus d’intérêts des obligations convertibles en actions ‘OCA’, émises par les startups labelisées, ne constitue pas dorénavant un motif de réintégration desdits revenus dans le bénéfice imposable. (Art.36)

La participation dans le capital des sociétés sous les régimes de développement régional, de développement agricole, de développement technologique et d’innovation, d’économie verte, bleue, circulaire ou de développement durable, de jeunes promoteurs, des SICAD, des FCPR et des startups labelisées, donne droit à déduction des revenus et bénéfices réinvestis. Cette déduction est désormais étendue aux primes d’émission à condition de ne pas les utiliser pendant 5 ans et d’annexer une copie du PV d’augmentation de capital mentionnant le montant de la prime d’émission à la déclaration annuelle d’impôt. (Art. 37).

Les mesures transitoires relatives aux incitations fiscales prévues par la loi de l’investissement sont prolongées jusqu’à 2025. (Art. 38.

)

Les entreprises bénéficient d’une déduction supplémentaire de la base imposables de 30% au titre de l’amortissement des équipements et matériels de production d’énergies alternatives ou renouvelables. Cette déduction est conditionnée par l’octroi d’un certificat prouvant la catégorie des équipements et elle n’est pas cumulable avec la déduction supplémentaire de 30% prévue pour les entreprises industrielles. (Art. 48)

A l’instar des investissements effectués dans le capital des sociétés exerçant dans les secteurs de développement technologique et de l’innovation, l’investissement dans le capital des sociétés exerçant dans l’économie verte, bleue ou circulaire et le développement durable sont déductibles de l’assiette imposable des revenus et bénéfices, avec application du minium d’impôt. (Art. 49).

2. Contribution Sociale Solidaire (CSS)

Pour l’année 2024, on continue à appliquer la CSS au taux de 1% du bénéfice imposable pour les sociétés exonérées de l’IS, au taux de 4% pour les sociétés soumises à l’IS au taux de 35% et au taux de 3% pour les autres sociétés. Le taux de la CSS est maintenu à 0,5% du revenus imposables des personnes physiques. Les revenus annuels ne dépassant pas 5 000 dinars demeurent exonérés de la CSS. (LF2023-Art. 22)

3. Taxe sur la Valeur Ajoutée (TVA)

A l’instar du sucre et du riz, le thé et le café bénéficient désormais de la suspension de la TVA à l’importation par l’Office Tunisien de Commerce. (Art. 21).

Bénéficient, aussi de la suspension de la TVA, les aliments sans gluten. (Art.22)

Exonération de la TVA et du droit de consommation pour les véhicules de transport de 8 et 9 places, acquis par les associations de soutien des personnes sans soutien familial et des handicapés. (Art.23)

Le relèvement du taux de TVA de 13% à 19% au titre des ventes d’immeubles à usage d’habitation par les promoteurs immobiliers, a été reporté d’une année pour une application à partir du 1 er janvier 2025. (Art.39)

Dans le cadre de la politique écologique, la LF2024 réduit la TVA appliquée sur les voitures et motocycles électriques de 19% à 7%. Aussi, la taxe de circulation (vignette) et le droit d’immatriculation appliqués sur ces véhicules est réduit de 50%. Ces avantages ne s’appliquent pas aux véhicules hybrides. (Art. 50)

4. Droit de consommation et droit de douane

Exonération du foins et ensilages du droit de douane et suspension de la TVA y afférente. (Art. 27)

Comme mesure de protection, il a été décidé l’augmentation du droit de douane sur l’importation des capteurs solaires à 30% à partir du 1 er janvier 2025. (Art.40)

3

Nouvelles mesures de protection à l’encontre des produits d’origine turc à travers l’application des droits de douane au taux de 75% du tarif de droit commun. Cette mesure est applicable pendant 3 ans à partir de 2024, puis annulée progressivement sur 2 ans. (Art. 44)

Le droit de douane appliqué sur les fruits secs (cajou, amande, noix, noisette) est réduit de 50% à 36%. Celui appliqué sur les fruits secs moulus est augmenté de 15% à 36%. (Art. 55).

Révision du tarif de la redevance de prestations douanières qui passe de 10 dinars à 20 dinars. (Art. 66)

5. Droit d’enregistrement et de timbre

L’avantage d’enregistrement au droit progressif, accordé à l’acquisition de terrains destinés à la construction d'immeubles individuels à usage d'habitation, est limité, à partir du 1 er janvier 2024 à la première acquisition. (Art. 53)

6. Autres droits et taxes

Pour le financement d’un nouveau compte spécial de trésor relatif à la réforme de l’éducation il a été instauré un nouveau droit de 0,5% des bénéfices des établissements privés d’enseignement (écoles, lycées, facultés et centres de formation) et 0,25% du bénéfice des sociétés pétrolières, des compagnies d’assurances, des banques, des grandes surfaces et des pharmacies. (Art. 15). Ce fonds est dédié au financement des activités liées à la réforme de l’éducation : diagnostic de l’état actuel, conception des programmes alternatifs et l’aménagement des espaces éducatifs.

La taxe au nom du fonds de promotion de l'huile d'olive conditionnée, appliquée sur la valeur en douane des exportations d'huile d'olive non conditionnée est relevée de 1% à 2%. Une autre taxe est instaurée au taux de 4% à appliquer sur les exportations d’huile d’olive lampante brute non conditionnée. (Art. 16)

Modification du droit appliqué sur l’exportation de sable de 100 dinars à 50 dinars et du droit appliqué sur l’exportation de marbre de 250 dinars à 200 dinars. (Art. 41)

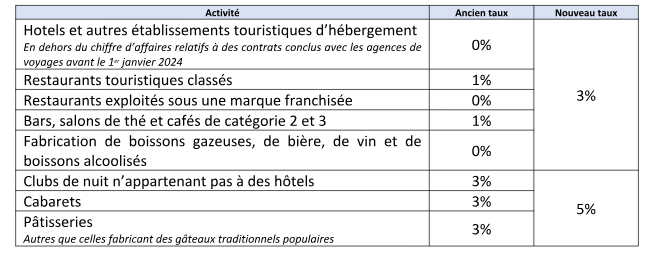

Le champ et les taux de la redevance de compensation, instaurée au profit de la Caisse Générale de Compensation, sont révisés comme suit :

budget1.png

Media Folder :

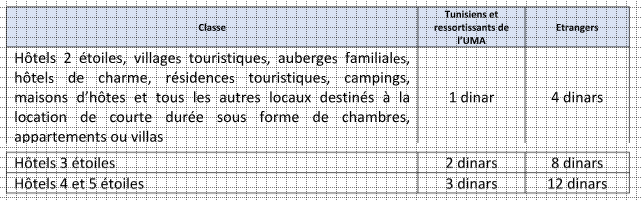

Révision du droit de séjour dans les hôtels pour les étrangers comme suit :

budget2.png

Media Folder :

Ce droit est appliqué sur les 10 premières nuitées consécutives. La révision du droit n’est pas appliquée pour les contrats conclus avec les agences de voyages ayant acquis une date authentique avant le 1 er janvier 2024. (Art. 46).

Instauration d’un droit sur les dérivés de lait de 1.5 dinars pour le kg de Regoutta, 2 dinars pour le kg de crème et 3 dinars pour le kg de fromages autres que le fromage fondu. (Art.47).

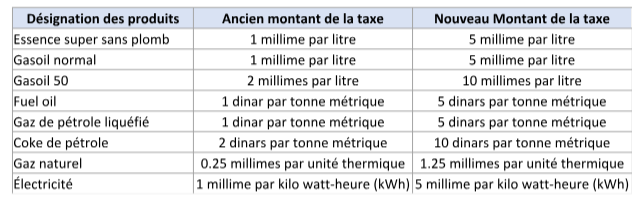

La poursuite du processus de mise en place de la taxe Carbonne induit une augmentation de la taxe sur les produits énergétiques comme suit :

budget3.png

Media Folder :

Aussi, la taxe due par les sociétés d’aviation civile et de transport maritime pour chaque voyageur qui entre en Tunisie par vols internationaux ou voie maritime est relevée de 20 dinars à 40 dinars pour la classe économique et à 60 dinars pour la première classe et la classe affaires. (Art. 51)

Il est exclu du droit instauré par la LF2023 de 1 dinar/ kg de friperie détruit, au profit du fonds de lutte contre la pollution, les quantités de vêtements de friperie détruits pour la production d’énergie renouvelable. (Art. 52).

Instauration d’une nouvelle redevance exceptionnelle de 4%, avec un minimum de 10 000 dinars, appliquée sur les bénéfices imposables des banques et autres établissement financiers ainsi que les compagnies d’assurance, exigibles au cours des années 2024 et 2025. (Art. 64).

Révision des tarifs relatifs aux droits pour formalités administratives en matière d’immatriculation de véhicules. (Art. 68).

5 Procédures de contrôle et pénalités

L’administration fiscale jouit d’un droit de communication sur les comptes, les dépôts et les contrats d’assurance incombant aux banques et autres institutions financières, aux sociétés de gestion de portefeuilles de valeurs mobilières, aux sociétés d'investissement, aux sociétés de gestion de fonds, aux intermédiaires en bourse, aux sociétés de dépôt, de compensation et de règlement, à la Poste et aux compagnies d’assurance. Le non-respect de ce droit de communication engendre des amendes qui ont été augmentées de 1.000 dinars à 20.000 dinars et de 5.000 dinars à 50.000 dinars. La pénalité infligée pour toute information manquante est relevée de 100 dinars à 200 dinars. (Art. 54).

La commission de réexamen des arrêtés de taxation d’office émet son avis sur les requêtes des contribuables par lesquelles ils demandent le réexamen des arrêtés de taxation d’office pour lesquels aucun jugement statuant sur le fond n’est prononcé, en raison de l’expiration du délai de recours ou en raison du rejet du recours pour un motif de forme. Désormais, ce recours doit se faire dans un délai d’une année du prononcé du jugement définitif. Aussi, le recours n’est plus possible pour les dossiers qui n’ont pas fait de recours judiciaires ou en cas de non-présentation de la comptabilité dans un dossier de contrôle. (Art. 57)

Les pénalités de retard en matière fiscale et douanière seront plafonnées à 100% du montant du principal à partir du 1 er janvier 2024. (Art. 61).

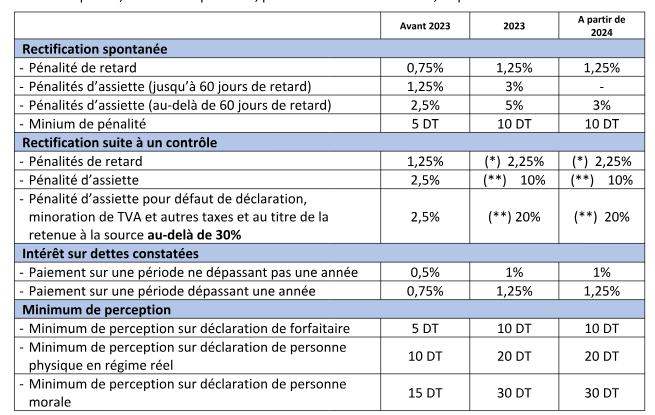

Allègement de l’amende fixe prévue en cas de déclaration spontanée en retard et réduction de la majoration en cas de paiement de 50% dans les 30 jours et acceptation d’un échéancier avant la production d’un arrêt de taxation d’office. (Art. 61). Pour récapituler, les taux des pénalités, par mois ou fraction de mois, se présente comme suit :

budget4.png

Media Folder :

(*) Réduit à 1,25% en cas de paiement de 50% dans les 30 jours et acceptation d’un échéancier avant la production d’un arrêt de taxation d’office.

(**) N’est applicable que lorsque la minoration ne dépasse pas 30%. Réduit de 50% en cas de paiement, du montant reconnu avec la production d’un arrêt de taxation d’office dans les 30 jours.

Certaines infractions fiscales ne vont plus engendrer des amendes que suite à notification préalable de la part de l’administration donnant la possibilité à régulariser la situation. Il s’agit de la non-application de la retenue à la source sur les transferts de revenus et bénéficie, la non-déclaration des revenus imposables et le nom dépôt de la déclaration annuelle des prix de transfert. En revanche, d’autres infractions vont être constatées directement lors d’un contrôle fiscal. Il s’agit des paiements en espèce dépassant 5.000 dinars (20% d’amende) et la déduction de la TVA mentionnées sur les factures dans le cas de contrôle basé sur la méthode extracomptable. (Art. 61).

6 Amnisties fiscales

Au titre des impôts et taxes : (Art. 58)

Sous réserve d’établir, au plus tard le 30 juin 2024, un échéancier de paiement sur 5 ans et le paiement de la première échéance, l’amnistie porte sur l’abandon des montants de pénalités de contrôle, de retard et des frais de poursuite, au titre de dettes fiscales :

- constatées par les receveurs des finances au profit de l’Etat avant le 1 er janvier 2024 ;

- non constatées objets d’accords de conciliation ou notification de résultat de contrôle ou de taxation avant le 20 juin 2024 ;

- objets de jugements constatées avant le 1 er juin 2024.

Cet abandon s’applique aux dettes constatées au titre de la TCL, de la Taxe Hôtelière et de la Taxe sur les Licences.

Abandon de toutes les pénalités et amendes financières constatées avant le 1 er janvier 2024 dont le montant restant dû, hors frais de poursuites, ne dépasse pas 100 dinars.

Abandon de 50% des pénalités, des amendes financières et des frais de poursuite et des amendes relatives aux infractions administratives fiscales constatées par les receveurs des finances au profit de l’Etat avant le 20 juin 2024, à condition d’établir un échéancier de paiement sur 5 ans et le paiement de la première échéance au plus tard le 30 juin 2024. Cette mesure ne concerne pas les amendes relatives aux chèques sans provisions et les crimes de blanchiment d’argent.

Abandon des pénalités dues au titre des déclarations fiscales rectificatives, y compris le droit d’enregistrement, échues avant le 31 octobre 2023 déposées entre le 1 er janvier et le 30 avril 2024 à condition de payer le principal lors du dépôt. Cette mesure concerne aussi les cas de défaut de déclaration et les déclarations effectuées après l’intervention des services de contrôle fiscal ou suite à la notification des résultats d’un contrôle fiscal.

Abandon de la taxe de circulation (vignette) due au titre des années 2020, 2021 et 2022, y compris celle ayant fait l’objet de PV avant le 1 er janvier 2024, à condition de payer la taxe due au titre des années 2023 et 2024 dans les délais impartis.

Au titre des taxes locales : (Art. 59)

Abandon des montants de la taxe sur les immeubles bâtis et la taxe sur les immeubles non bâtis des années 2021 et antérieures, au nom des personnes physiques, à condition de payer la taxe due au titre de l’année 2024 et l’établissement d’un échéancier sur 3 ans au titre de la taxe due en 2022 et 2023 et le paiement de la première tranche avant le 31 décembre 2024.

Abandon des pénalités de retard dues au titre de la taxe sur les immeubles bâtis et la taxe sur les immeubles non bâtis des années 2023 et antérieures, au nom des personnes morales, à condition de payer la taxe due au titre de l’année 2024 et l’établissement d’un échéancier sur 3 ans au titre de la taxe due en 2023 et antérieures et le paiement de la première tranche avant le 31 décembre 2024.

7 Autres mesures

Régularisation par l’Etat de la situation des ouvriers de chantiers (عمال الحضائر) ayant dépassé l’âge de 45 ans et n’ayant pas atteint l’âge de 55 ans, sur 3 tranches en 2024, 2025 et 2026, ou en octroyant un chèque de départ pour ceux qui choisissent le départ volontaire. (Art.12)

Création d’un compte spécial de trésor destiné au soutien du développement du système judiciaire, financé par :

- Les cinq décimes de majoration du principal de toutes les amendes pénales des condamnations dont le recouvrement est confié aux agents chargés de la perception, y compris les amendes qu'une mesure de grâce substitue aux mesures corporelles, et des transactions en matière de forêts, de chasse et de pêche, mais à l'exception des amendes qualifiées par la loi d'amendes civiles et de celles qui sont soumises à un régime spécial en vertu d'un décret ;

- un nouveau droit de 10 dinars appliqué sur les ordonnances sur requêtes et les demandes d’injonction de payer ; et - 30% des droits payés au titre des services rendus par le RNE. (Art. 13).

Création d’un compte spécial de trésor destiné à financer le transport urbain, financé par 10% des revenus encaissés au titre de l’enregistrement des véhicules et de permis de transport, ainsi que les dons. (Art. 14).

Création d’une ligne de financement de 20 millions de dinars tirée des revenus du fonds national de l’emploi et destinée à financer des prêts d’une valeur unitaire maximale de 10 000 dinars au profit des projets créés par des personnes vulnérables ou à faible revenu. Les prêt sont sans intérêt et remboursables sur 6 ans avec une année de grâce. La Banque Tunisienne de Solidarité ‘BTS’ est chargée de gérer cette ligne de financement. (Art.19)

Appui au rôle de la société Ellouhoum à travers d’abandon d’une dette douanière de 4.5 millions de dinars et l’octroi d’un crédit de 2 millions de dinars sur le fonds de restructuration des entreprises à participation publique. (Art. 20)

Le privilège accordé aux tunisiens résidents à l’étranger à l’occasion de leur retour définitif ‘FCR’, auparavant accordé une seule fois par ménage, peut désormais être utilisé une fois chaque 10 ans en ce qui concerne la franchise totale ou partielle au titre de l’acquisition sur le marché local d’un motocycle, d’un véhicule de tourisme, d’un véhicule utilitaire y compris les véhicules tout-terrain ne dépassant pas la charge de 3.5 tonnes. (Art. 24)

Selon les dispositions de la loi de finances 2023, l’Etat prend en charge la différence entre le taux d’intérêt appliqué aux crédits saisonniers de céréalicultures et le taux moyen du marché monétaire dans la limite de trois points et ce pour les crédits octroyés par les banques sur leurs ressources propres au profit des petits agriculteurs céréaliers et sans que la marge appliquée par les banques ne dépasse le taux de 3.5%. Ce mécanisme est prorogé pour les saisons 2023-2024 et 2024-2025. (Art.25).

La mesure portant sur le financement de la construction de réservoirs d’eau domestique (‘Majel’) est renouvelée jusqu’au 31 décembre 2024. Cette mesure porte sur l’octroi, à travers la BH Bank, de crédits sans intérêt, plafonnés à 20 000 dinars, remboursables sur 7 ans. (Art. 28)

Mise en place d’une ligne de crédit de 20 millions de dinars, gérée par la BFPME, destinée à financer les investissements des PME (Art. 29) et d’une ligne de garantie de 15 millions de dinars, gérée par la SOTUGAR, pour garantir les crédits de gestion et d’exploitation accordés aux PME (Art. 30).

La ligne de financement des entreprises communautaires régionales ou locales, de 20 millions de dinars, destinée à l’octroi de crédits à des conditions préférentielles, est prolongée jusqu’à 2025 et une dotation supplémentaire de 20 millions de dinars lui est allouée. Sa gestion, initialement confiée à la BTS, est désormais étendue à toutes les banques. (Art. 32)

Transfert au trésor public des sommes déposées dans des comptes bancaires au nom des personnes de nationalité tunisienne et des structures de droit tunisien faisant l’objet de décision de gel. (Art.65) Modification de la date limite de dépôt des déclaration fiscales mensuelles pour les entreprises soumises à la télédéclaration qui sera fixée pour le 20 du mois qui suit le mois concerné par la déclaration du lieu du 28 du mois.

Themes :

© Copyright Tustex

Les articles associés

-

12447

12447 -

19719

19719 -

772

772 -

507

507