L'intermédiaire en Bourse CGF revient sur le projet qui semble, selon les analystes de CGF, traduire la volonté (quelque peu désespérée) du gouvernement de répondre aux problématiques majeures d’une économie étouffée, à travers notamment :

La maîtrise du déficit budgétaire ;

La réduction du taux d’endettement ;

L’impulsion d’un nouveau rythme à l’investissement privé ;

La création d’emplois ;

La lutte contre l’évasion fiscale ;

La rationalisation des dépenses budgétaires.

Et cela n’a pas manqué de susciter la polémique surtout que de nouvelles dispositions prévues dans la loi de Finances risquent d’affecter le budget des salariés et d’éroder le pouvoir d’achat de la classe moyenne via des augmentations d’impôts sur le revenu, sur les produits de consommation et sur les services, fait remarquer CGF.

Alors, cette loi est-elle un réel fardeau pour les tunisiens ? Quel est l’impact réel sur le pouvoir d’achat des ménages?

Par rapport à la loi de Finances 2016, de nombreux changements seraient mis en place notamment au niveau des impôts, des crédits et l’on parle également d’un retour aux contributions exceptionnelles.

Les principales nouveautés apportées par la Loi de finances 2017 à laquelle nous nous intéressons dans cet article concerne : L’Impôt sur le revenu.

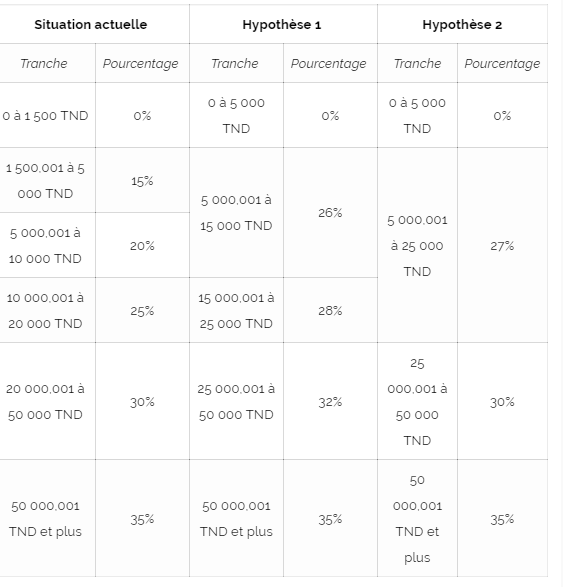

Avec son objectif de maîtrise du déficit budgétaire et du taux d’endettement, la LF 2017 prévoirait une révision du barème des taux d’imposition de l’IRPP en plafonnant les frais professionnels à 2000 dinars (Jusque là, ces frais n’étaient pas plafonnés).

Ainsi, 2 hypothèses seraient à l’étude :

Hypothèse 1 : Hausse des taux et élargissement du barème

Hypothèse 2 : Hausse des taux et un barème encore plus élargi

Pour mieux comprendre l’impact de ces 2 scénarios, CGF propose l’exemple de Mr Nejib, salarié, chef de famille et père de deux enfants.

Monsieur Nejib perçoit un salaire brut mensuel de 3000 dinars. Ce tableau vous montre la situation fiscale actuelle de Mr Nejib (Dans la 2ème colonne) VS. sa situation fiscale dans le cas des 2 hypothèses envisagées par le gouvernement (Colonnes 3 et 4) :

Nous voyons donc que l’impact direct reste relativement faible, quelque soit le scénario. Cependant, d’un point de vue purement patrimonial, il s’agit malgré tout d’une dégradation du pouvoir d’achat (et à fortiori, de la capacité à épargner) surtout si l’on ajoute les différentes augmentations de taxes et contributions exceptionnelles (Augmentation du prix de la vignette automobile de 25%, augmentation de l’impôt foncier, etc…) qui finissent par avoir raison de notre solde bancaire.

La (petite) bonne nouvelle dans tout cela? La loi des finances 2017 prévoirait une augmentation des intérêts déductibles de l’assiette imposable provenant des produits d’épargne, pour un plafond de 3 000 Dinars (Ce plafond était fixé à 1 000 Dinars) : En clair, il sera de plus en plus intéressant d’épargner dans les prochaines années.

Au vu de ces changements qui se profilent, comment le tunisien pourrait préserver son pouvoir d’achat ?

Selon CGF, pour optimiser votre patrimoine vous devez en priorité travailler sur 3 grands axes :

Rationaliser vos dépenses

Augmenter vos revenus

Optimiser votre épargne

Ainsi les conseillers en patrimoine de CGF recommandent :

1- Faites le diagnostic de votre situation financière :

Commencez par suivre de près ce que vous dépensez, pour que vous sachiez exactement là où va votre argent chaque mois. La plupart des banques fournissent les relevés de compte en format Excel, vous pourrez donc analyser vous-même vos recettes et dépenses et identifier les éventuels points d’optimisation.

2- Fixez des objectifs et tenez vous-en :

En préparant des projets d’avenir (acheter une maison, financer l’éducation des enfants, contracter un crédit bancaire, préparer sa retraite…) vous pourrez structurer vos dépenses et votre épargne en fonction de vos objectifs et aborderez l’avenir plus sereinement.

3- Faites un budget et planifiez vos dépenses

Établissez un budget mensuel qui reflète fidèlement vos revenus et vos dépenses et apprenez à le respecter. C’est l’unique moyen de rester dans votre zone optimale de dépenses et cela vous permettra d’éviter les mauvaises surprises.

4- Évitez le retrait fréquent d’argent :

Les cartes bancaires, c’est pratique! Mais c’est également un piège dans lequel nous tombons fréquemment. Essayez de retirer une fois par semaine, ce que vous estimez être votre besoin hebdomadaire en argent liquide. Vous remarquerez que vos dépenses seront mieux maîtrisées.

5- Payez vos dettes (au plus vite) :

Nous avons tous plus ou moins de dettes : Le collègue à qui vous devez 50 Dinars, l’achat à crédit chez votre épicier du coin, les 12 chèques anti-datés pour payer la robe de soirée, etc… Vos dettes limitent votre marge de manœuvre financière. Ne laissez donc pas les paiements s’accumuler. Commencez à définir quelles dettes vous devriez régler en premier lieu, faites un échéancier et respectez-le. Le vieil adage est tellement vrai « Qui paie ses dettes, s’enrichît ».

6- Diversifiez vos sources de revenu :

Le contexte économique en Tunisie est de plus en plus difficile, tout le monde s’accorde à le dire.

En ces temps difficiles, l’incertitude grandit et plus personne n’est à l’abri d’un coup dur, même si vous êtes salarié(e).

CGF vous conseille de vous appuyer sur vos compétences techniques mais également sur vos talents et soft-skills et cherchez des missions de conseil, des projets en freelance ou des formations que vous pourrez assurer : Ces compléments de salaire seront très utiles en cas de pépin.

7- Épargnez (sans compter) :

L’épargne, c’est primordial pour l’avenir de votre patrimoine. Plusieurs produits d’épargne vous permettent de garantir des rendements plus ou moins élevés avec des risques plus ou moins maîtrisés.

LE COMPTE EPARGNE EN ACTIONS (CEA) : Le compte épargne en actions CEA est le meilleur produit pour optimiser votre fiscalité. Toutes les sommes déposées dans un CEA sont déduites de l’assiette imposable, pouvant aller jusqu’à 50 000 Dinars. Vous pouvez réaliser des économies d’impôt pouvant atteindre 40%.

Vous décidez combien, quand et à quelle fréquence vous alimentez votre CEA.

L’ASSURANCE-VIE : Produit complémentaire du CEA, qui vous permet d’assurer un capital décès conséquent. Cette assurance permet de couvrir vos héritiers légaux contre les imprévus et bénéficie d’une déduction de l’assiette imposable allant jusqu’à 10 000 dinars par année fiscale.

L’assurance-vie est un contrat d’épargne qui permet d’investir sans risque

LES SICAV OBLIGATAIRES : Une épargne liquide, ce qui veut dire que vous pouvez facilement la reconvertir en « cash » en cas de besoin.

Les Sicav obligataires proposent souvent des rendements meilleurs que le TMM (Taux moyen du marché monétaire) et le TRE (Taux de rendement de l’épargne)

Pour finir, une idée reçue :

Je dois avoir beaucoup d’argent pour épargner et penser à optimiser mon argent

Faux, expliquent les analystes de CGF ! Quelque soient vos revenus, vous avez tout intérêt à optimiser vos dépenses, améliorer votre fiscalité et augmenter vos revenus.

Un conseiller en gestion de patrimoine peut notamment diagnostiquer votre situation financière et vous suggérer les meilleures solutions d’épargne pour faire fructifier votre argent, en fonction de vos moyens, de vos objectifs et de votre profil d’investisseur.

Themes :

Les articles associés

-

37

37 -

450

450 -

320

-

260