Au début de l'année, l'économie mondiale suivait une trajectoire stable de croissance et de ralentissement de l'inflation. Cette trajectoire a été brutalement interrompue par le conflit iranien. Avant le début des hostilités, le 28 février, l'inflation mondiale était en baisse continue depuis son pic de 9 % atteint en 2022, après la pandémie de Covid-19. Les hausses de prix convergeaient progressivement vers les objectifs des banques centrales, tant dans les économies avancées que dans les économies émergentes.

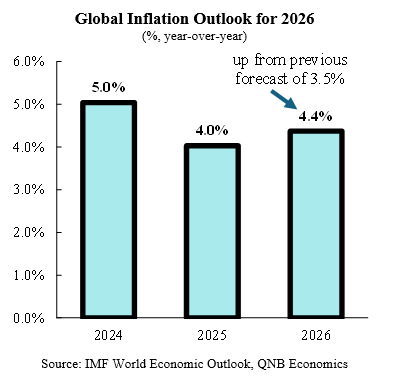

Cette trajectoire s'est désormais inversée de façon marquée. L'inflation mondiale est maintenant estimée à 4,4 % pour 2026, soit une révision à la hausse de 0,9 point de pourcentage par rapport aux prévisions d'avant le conflit (3,5 %). Ce qui s'annonçait comme une année de normalisation de la politique monétaire pourrait se transformer en un nouveau cycle de pressions inflationnistes, caractérisé par un choc énergétique majeur.

qnb-tableau-06052026-1.png

Media Folder :

Suite à la campagne militaire américano-israélienne contre l'Iran, lancée le 28 février, Téhéran a riposté en fermant de facto le détroit d'Ormuz, voie maritime par laquelle transite habituellement environ 20 % du pétrole et du gaz naturel liquéfié (GNL) mondiaux. Le prix du Brent a bondi de plus de 25 % dans les semaines qui ont suivi, atteignant un pic à plus de 120 dollars le baril, avant de se stabiliser aux alentours de 110 dollars début avril, tandis que les prix spot du GNL en Asie ont augmenté de plus de 85 % depuis les premières frappes. Les conséquences inflationnistes de ce choc énergétique se font déjà sentir. Un choc énergétique de cette ampleur agit par deux canaux distincts. Le premier est l'effet direct, ou effet principal : la répercussion immédiate de la hausse des prix du pétrole et du gaz sur les coûts des carburants, de l'électricité et des transports, dont les ménages et les entreprises ressentent immédiatement les effets. Le second facteur est l'effet indirect sur l'inflation sous-jacente – la dynamique des prix qui exclut les composantes volatiles que sont l'énergie et l'alimentation – par lequel la hausse des coûts de l'énergie se répercute progressivement sur les coûts de production, les salaires et les prix des services, s'inscrivant ainsi durablement dans le niveau général des prix. Cet article analyse les effets de l'inflation à travers le monde, en se penchant sur les États-Unis, la zone euro et l'Asie.

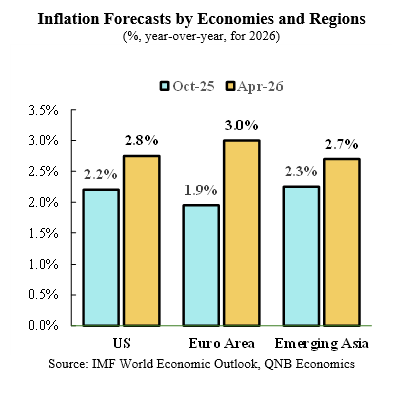

En tant qu'exportateur net d'énergie, les États-Unis sont structurellement moins exposés aux perturbations de l'approvisionnement en pétrole brut que l'Europe ou l'Asie. Cependant, les perspectives inflationnistes étaient déjà difficiles, car l'inflation des biens, alimentée par les droits de douane, exerçait des pressions sur les prix à la consommation. Suite au déclenchement des hostilités, le prix de l'essence a dépassé les 4 dollars le gallon, soit une hausse de près d'un dollar. L'inflation globale a bondi à 3,3 % en glissement annuel en mars, bien au-dessus de l'objectif annuel de 2 % fixé par la Réserve fédérale. L'IPC sous-jacent, qui exclut les produits aux prix plus volatils comme l'alimentation et l'énergie, s'est établi à 2,6 % en glissement annuel, avec des signes précoces d'une répercussion accrue sur les transports, l'alimentation et les services. Suite à cela, le FMI a relevé ses prévisions d'inflation américaine pour cette année à 2,8 %. Cette évolution complique la capacité de la Réserve fédérale à qualifier la flambée inflationniste de simple pic énergétique transitoire, ce qui représente un défi supplémentaire pour les décisions de politique monétaire à venir.

Contrairement aux États-Unis, la zone euro est presque entièrement dépendante des importations de pétrole et de gaz naturel et, par conséquent, beaucoup plus sensible aux fluctuations des prix de l'énergie. Les conséquences ont donc été immédiates et mesurables. L'inflation globale de la zone euro a bondi de 1,9 % en février 2026 à 2,5 % en mars, sous l'effet d'une forte variation des prix de l'énergie, avec une hausse annuelle de 5,1 %. Cette évolution a touché l'ensemble des principales économies de la zone euro, avec une inflation de 2,8 % en Allemagne, 3,4 % en Espagne, 2,0 % en France et 2,6 % aux Pays-Bas, reflétant les différences structurelles dans la transmission des prix de l'énergie aux prix à la consommation selon les États membres. Avant le conflit, la BCE était parvenue à stabiliser l'inflation près de son objectif de 2 % après le cycle de resserrement monétaire le plus agressif de son histoire. Cette désinflation, si difficilement acquise, est aujourd'hui directement menacée, l'inflation globale devant atteindre 3,0 % en 2026.

qnb-tableau-06052026-2.png

Media Folder :

Le choc de la guerre en Iran représente une perturbation majeure des approvisionnements pour l'Asie. La région représente environ 80 à 85 % du pétrole brut et du GNL qui transitent habituellement par le détroit d'Ormuz, ce qui en fait, structurellement, la zone géographique la plus exposée à la fermeture de ce point de passage stratégique. Le FMI prévoit une hausse de l'inflation en Asie émergente, passant de 1,9 % en 2025 à 2,7 % en 2026. La Chine est relativement mieux protégée, mais non à l'abri. Elle importe environ 45 % de son pétrole du Moyen-Orient, mais a bénéficié d'importantes réserves stratégiques, d'un accès continu aux approvisionnements énergétiques russes et de sa transition vers les énergies renouvelables. Néanmoins, la hausse des coûts de l'énergie se répercute sur les coûts de production des secteurs à forte intensité énergétique, tels que la sidérurgie, la chimie et l'électronique. En Asie du Sud, l'accélération est encore plus marquée, l'inflation devant atteindre 5 % cette année. Outre la hausse des coûts énergétiques, le renforcement du dollar américain reflète la dépréciation de la monnaie nationale et la hausse des prix de l'énergie.

VERSION ANGLAISE

At the beginning of the year, the global economy was on a steady path of stable growth and diminishing inflation. This trajectory was suddenly disrupted by the Iran conflict. Prior to the beginning of hostilities on the 28th of February, global headline inflation was on a continuous downward trend from its post-Covid pandemic peak of 9% in 2022. Price increases were gradually converging towards central bank targets across advanced and emerging economies alike. That trajectory has now sharply reversed. Global headline inflation is now projected at 4.4% for 2026, an upward revision of 0.9 percentage points from the pre-conflict forecast of 3.5%. What had been shaping up as a year of monetary policy normalization, could now turn into a new cycle of inflationary pressures defined by a major energy shock

Following the US-Israeli military campaign against Iran, launched on February 28th, Tehran retaliated by effectively closing the Strait of Hormuz – the waterway through which approximately 20% of the world’s oil and liquefied natural gas (LNG) normally flows. Brent crude surged by more than 25% in the weeks that followed, reaching above USD 120 per barrel at its peak, before settling near USD 110 per barrel in early April, while LNG spot prices in Asia increased by more than 85% since the initial strikes. The inflationary consequences of this energy shock are already materializing.

An energy shock of this magnitude operates through two distinct channels. The first is the direct, or headline, effect: the immediate pass-through of higher oil and gas

prices into fuel, electricity, and transportation costs, which is visible and felt immediately by households and businesses. The second, is the indirect effect on core inflation – the underlying price dynamics that strip out volatile energy and food components – through which higher energy costs gradually feed into production costs, wages, and services prices, embedding themselves more persistently in the broader price level. This article discusses the inflation effects across the globe, delving into the US, the Euro Area, and Asia.

As a net energy exporter, the US is structurally less exposed to crude oil supply disruptions than Europe or Asia. However, the inflation outlook was already challenging, since tariff-driven goods inflation had been creating pressures and feeding into consumer prices. Following the outbreak of hostilities, gasoline prices crossed USD 4 per gallon, up by close to USD 1. Headline inflation surged to 3.3% year-on-year in March, well above the Federal Reserve’s 2% annual target. Core CPI, which excludes items with more volatile prices such as food and energy, came in at 2.6% year-on-year, with early signs of broadening pass-through into transportation, food, and services. With this, the IMF raised its US inflation forecast for this year to 2.8%. This development complicates the Federal Reserve’s ability to characterize the inflation surge as a purely transitory energy spike, creating an additional challenge for upcoming monetary policy decisions.

In contrast to the US, the Euro Area is nearly fully import-dependent for both oil and natural gas, and therefore much more sensitive to energy price disruptions. Therefore, the consequences were immediate and measurable. The Euro Area headline inflation jumped from 1.9% in February 2026 to 2.5% in March, driven by a swing in energy prices with an annual increase of 5.1%. The shift was broad-based across the bloc’s largest economies, with Germany recording 2.8%, Spain 3.4%, France 2.0%, and the Netherlands 2.6%, reflecting structural differences in how energy prices transmit into consumer prices across member states. Prior to the conflict, the ECB had succeeded in stabilizing inflation near its 2% target after the most aggressive tightening cycle in its history. That hard-won disinflation is now under direct threat, with headline inflation expected to reach 3.0% for 2026.

The shock of the war in Iran represents a major supply disruption for Asia. The region accounts for around 80-85% of crude oil and of LNG that normally transits the Strait of Hormuz, making it structurally the most exposed geography to the closure of this critical chokepoint. The IMF projects Emerging Asia inflation rising from 1.9% in 2025 to 2.7% in 2026. China is relatively better insulated but not immune. China imports around 45% of its oil from the Middle East but has benefited from large strategic reserves, continued access to Russian energy supplies and its shift toward renewables. Nevertheless, higher energy costs are feeding into production costs for high energy-intensive sectors such as steel and chemicals, as well as for electronics. In South Asia, the acceleration is even more pronounced, with inflation projected to reach 5% this year. In addition to higher energy costs, a stronger US dollar reflects the domestic currency depreciation, and the higher cost of imported goods. This amplifies the inflationary effects, feeding into fertilisers, food, and transportation costs.

The Iran war has delivered a significant blow to the global disinflation trend, with global headline inflation now projected at 4.4% – a sharp reversal from the pre-conflict trajectory. The shock is producing a broad-based inflation acceleration across major economies. In all three major regions – the US, the Euro Area, and Asia – the critical variable remains the speed at which energy supply will normalize.