Les perspectives de la politique monétaire américaine ont considérablement évolué ces derniers mois. En début d'année, l'économie américaine affichait une croissance régulière et une inflation modérée, dans un contexte d'anticipation d'un assouplissement progressif de la politique monétaire par la Réserve fédérale. Cependant, l'escalade du conflit au Moyen-Orient et la flambée des prix de l'énergie qui en a résulté ont perturbé cette trajectoire. Face à la résurgence des pressions inflationnistes et à une hausse des prix dépassant largement l'objectif de 2 % fixé par la Fed, les marchés ont été contraints de revoir leurs prévisions.

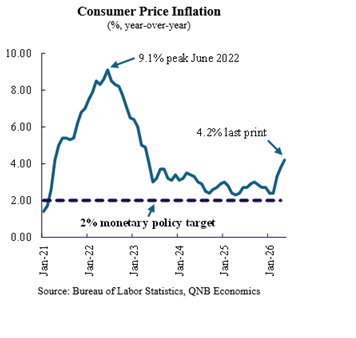

Suite à l'offensive militaire américano-israélienne contre l'Iran, lancée le 28 février, Téhéran a riposté en fermant de facto le détroit d'Ormuz, voie de passage par laquelle transite habituellement environ 20 % du pétrole et du gaz naturel liquéfié (GNL) mondiaux. La flambée des prix de l'énergie qui s'en est suivie a propulsé l'inflation américaine à près de 4 %, soit près du double de l'objectif de 2 % fixé par la politique monétaire, annonçant une nouvelle phase de tensions inflationnistes.

QNB-07072026.png

Media Folder :

Dans le même temps, la nomination de Kevin Warsh à la tête de la Réserve fédérale a renforcé la priorité accordée par l'institution au rétablissement de la stabilité des prix. Sa première réunion de politique monétaire et ses déclarations publiques ont clairement mis l'accent sur l'inflation, considérée comme le principal défi pour l'économie américaine, au détriment des risques liés au marché du travail. Ce changement de cap a contribué à un resserrement monétaire accru et a renforcé la probabilité d'une hausse des taux directeurs. Cet article analyse les principaux facteurs à l'origine de ce changement et ses implications pour les perspectives de la politique monétaire américaine.

La flambée des prix de l'énergie suite au conflit au Moyen-Orient a modifié la trajectoire de l'inflation, accentuant les risques à un moment où les pressions inflationnistes sous-jacentes étaient déjà persistantes. De ce fait, les prévisions consensuelles d'inflation pour cette année ont fortement augmenté, passant d'environ 2,6 % avant le conflit à environ 3,5 % selon les estimations récentes.

Bien que la Réserve fédérale ait pour double mandat la stabilité des prix et le plein emploi, la dernière réunion de politique monétaire a clairement mis l'accent sur les risques inflationnistes. Lors de sa première conférence de presse en tant que président, Kevin Warsh a insisté à plusieurs reprises sur le fait que l'inflation demeure nettement supérieure à l'objectif de 2 % fixé par la Réserve fédérale et a placé la stabilité des prix au cœur de son programme. En revanche, la situation du marché du travail a été relativement peu abordée, reflétant la conviction que l'emploi reste globalement solide. Ce changement de cap est également perceptible au sein du Comité fédéral de l'open market (FOMC), dont les responsables ont revu à la hausse leurs projections d'inflation et sont passés d'une anticipation de baisse des taux directeurs à une indication d'une plus forte probabilité d'un resserrement monétaire.

La position de plus en plus restrictive de la Réserve fédérale reflète non seulement les inquiétudes liées à l'inflation actuelle, mais aussi la nécessité de préserver sa crédibilité en matière de stabilité des prix. M. Warsh a reconnu que l'inflation se maintient au-dessus de l'objectif depuis plus de cinq ans, soulignant les difficultés rencontrées par l'institution pour rétablir la stabilité des prix. De ce fait, les impératifs de crédibilité renforcent l'argument en faveur du maintien prolongé de conditions monétaires restrictives.

Ces évolutions ont entraîné une forte réévaluation des anticipations du marché concernant les taux directeurs. Plus tôt cette année, les investisseurs anticipaient un cycle d'assouplissement progressif, l'inflation semblant se rapprocher de l'objectif. Toutefois, la réapparition des pressions inflationnistes et le ton de plus en plus restrictif de la Réserve fédérale ont modifié les perspectives. Les marchés anticipent désormais un resserrement de la politique monétaire, délaissant les baisses de taux multiples.

Ceci reflète l'opinion de plus en plus répandue selon laquelle la politique monétaire pourrait devoir rester restrictive plus longtemps que prévu. L'ensemble de ces évolutions indique que la Réserve fédérale a adopté une nouvelle orientation vers un resserrement. Si les décisions politiques futures resteront tributaires des données économiques à venir, l'équilibre des risques a évolué : l'inflation demeure nettement supérieure à l'objectif, les prévisions d'inflation sont revues à la hausse et les décideurs politiques continuent d'identifier des risques de hausse pour les perspectives d'inflation.

QNB-07072026-2.png

Media Folder :

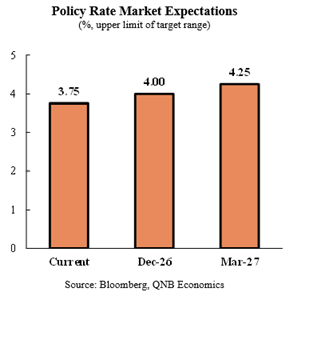

Par conséquent, la probabilité d'un nouveau resserrement s'est accrue et, dans les conditions actuelles, la prochaine évolution des taux directeurs semble plus probable à la hausse qu'à la baisse. Les marchés anticipent une hausse de 25 points de base d'ici la fin de l'année, ce qui porterait le taux directeur à 4,00 %, et estiment non négligeable une probabilité supplémentaire de hausse au cours du premier trimestre de l'année prochaine.

VERSION ANGLAISE

The outlook for US monetary policy has shifted markedly in recent months. At the beginning of the year, the US economy was on a path of steady growth and moderating inflation, with expectations building around a gradual easing cycle by the Federal Reserve. However, the escalation of the conflict in the Middle East and the resulting surge in energy prices have disrupted this trajectory. As inflationary pressures re-emerged and price growth moved further above the Fed’s 2% target, markets were forced to reassess the outlook.

Following the US-Israeli military campaign against Iran, launched on February 28th, Tehran retaliated by effectively closing the Strait of Hormuz – the waterway through which approximately 20% of the world’s oil and liquefied natural gas (LNG) normally flows. The resulting surge in energy prices pushed US inflation close to 4%, nearly double the 2% target of monetary policy, signalling a renewed phase of price pressures.

At the same time, the appointment of Kevin Warsh as Chair of the Federal Reserve has reinforced the institution’s focus on restoring price stability. His first policy meeting and public remarks suggested a clear emphasis on inflation as the primary challenge facing the US economy, with less attention devoted to labor market risks. This shift has contributed to a renewed tightening bias and increased the likelihood that the next move in policy rates will be upward rather than downward. In this article, we analyze the main factors behind this shift and its implications for the outlook of US monetary policy.

The surge in energy prices following the conflict in the Middle East has altered the trajectory of inflation, reinforcing risks at a time when underlying price pressures were already proving persistent. As a result, consensus forecasts for inflation this year have increased significantly, from around 2.6% prior to the conflict to approximately 3.5% in recent estimates.

While the Federal Reserve operates under its dual mandate of price stability and maximum employment, the latest policy meeting highlighted a clear emphasis on inflation risks. In his first press conference as Chair, Kevin Warsh repeatedly stressed that inflation remains well above the Federal Reserve’s 2% target and placed price stability at the center of the Federal Reserve’s policy agenda. In contrast, labor market conditions received comparatively limited attention, reflecting the view that employment remains broadly resilient. This shift is also evident in the broader Federal Open Market Committee, with policymakers revising upward their inflation projections and moving from anticipating policy rate cuts to signaling a higher likelihood of further policy tightening.

The Federal Reserve’s increasingly hawkish stance reflects not only concerns about current inflation, but also the need to preserve its credibility in delivering price stability. Chair Warsh recognized that inflation has remained above the inflation target for more than five years, underscoring the challenges the institution has faced in restoring price stability. As a result, credibility considerations reinforce the case for maintaining restrictive monetary conditions for longer.

These developments have triggered a sharp repricing of market expectations for policy rates. Earlier this year, investors anticipated a gradual easing cycle as inflation appeared to be moving closer to target. However, the re-emergence of inflationary pressures and the Federal Reserve’s increasingly hawkish tone have altered the outlook. Markets have shifted from pricing multiple rate cuts to policy tightening.

this reflects the growing view that monetary policy may need to remain restrictive for longer than previously expected Taken together, these developments indicate that the Federal Reserve has adopted a renewed tightening bias. While future policy decisions will remain dependent on incoming data, the balance of risks has shifted, with inflation remaining well above target, inflation forecasts moving higher, and policymakers continuing to identify upside risks to the inflation outlook.

As a result, the likelihood of further tightening has increased, and under current conditions the next move in policy rates appears more likely to be upward than downward. Markets are pricing a 25 basis point rate increase by the end of the year, which would raise the benchmark policy rate to 4.00%, while assigning a meaningful probability to an additional rate hike during the first quarter of next year.