Le cabinet "United Advisers" vient de publier une synthèse sur les principales dispositions contenues dans le projet de Loi de Finances pour l’année 2020 en Algérie, dans le but de mieux comprendre les évolutions réglementaires dans la région.

Les principales décisions qui ont présentées lors du conseil des ministres sont les suivantes:

· Allégement de la règle 49-51% pour les secteurs non stratégiques ;

· Recours à l’endettement extérieur de l’Algérie ;

· Autorisation de l’importation des véhicules de tourisme d’occasion de moins de trois ans par les particuliers ;

· Révision du code des marchés publics au profit des start-up ;

· Rehaussement du taux minimal prévu pour le recrutement des handicapés de 1% à 3% par les entreprises ;

· Nouvelle taxe sur les véhicules lors de l’établissement du contrat d’assurance.

En ce qui convcerne les principales nouvelles mesures du projet de Loi des Finances :

· Relèvement du taux normal de la TVA de 19% à 20% ;

· Commerce électronique : Soumission à la taxe sur la valeur ajoutée des livraisons de biens dématérialisés (voie électronique) ;

· Révision du seuil du chiffre d’affaires annuel pour l’IFU (de 30 M DA à 15 M DA) ;

· Imposition des résultats des sociétés, non distribués ou non affectés au-delà d’une période de trois (3) années (à une retenue à la source libératoire de 15%) ;

· Rehaussement du régime fiscal applicable aux revenus occasionnels (consulting) de 10% à 15% et suppression de l’obligation déclarative pour les revenus qui dépassent 2.000.000 DA ;

· Imposition des dividendes des personnes morales provenant de la distribution de bénéfices ayant été soumis à l‘impôt sur les bénéfices des sociétés (15%)

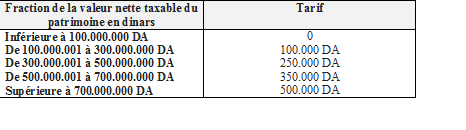

· Réaménagement de l’impôt sur le patrimoine ;

· Le tarif de l’impôt sur le patrimoine sera fixé comme suit :

· Relèvement du taux de la taxe de domiciliation bancaire (4% pour les services et 1% pour les biens) ;

· Réduction du taux de l’abattement applicable sur le montant des redevances pour le cas des contrats portant sur l‘utilisation de logiciels informatique (une retenue à la source de 16,8% au lieu de 4,8%) ;

· Limitation de la déductibilité des frais liés à la promotion médicale des produits pharmaceutiques et parapharmaceutiques (qu’à concurrence de 1 % du chiffre d’affaires annuel) ;

· Hausse des taxes sur le tabac (6 DA par paquet).

United Advisers

Les articles associés

-

509

509 -

145

145 -

295

295 -

613

613