Chiffre d’affaires en hausse, mais performance opérationnelle freinée par la hausse des charges au S1 2025

Au premier semestre 2025, le groupe SAH a enregistré une progression modérée de ses revenus consolidés, en hausse de 3,9% à 462,1 MDT, correspondant à +17,5 MDT de chiffre d’affaires additionnel. SAH Tunisie reste le pilier du groupe, représentant 47,8% des revenus, suivie par Azur Détergents et Azur Papier, qui contribuent ensemble à plus de 77% du chiffre d’affaires consolidé.

La demande locale demeure le principal moteur d’activité avec 63% de contribution au chiffre d’affaires consolidé. À l’inverse, les ventes à l’export ont reculé sur la période, affectées par la baisse des expéditions de SAH Tunisie vers la Libye, conséquence du blocage des lettres de crédit par la Banque Centrale de Libye.

Sur le plan opérationnel, le groupe a dégagé un EBITDA de 82,7 MDT, en retrait de 7%, portant la marge EBITDA à 17,9%, contre 18,8% un an plus tôt et 18,6% fin 2024. Cette contraction intervient malgré une amélioration notable de la marge brute, en hausse de 4 points à 45,9%. Le repli de l’EBITDA reflète principalement la hausse marquée des charges de personnel (+25,3%), liée à l’entrée en vigueur de la nouvelle loi du travail.

Porté par un résultat de change positif de 5,6 MDT, le résultat net part du groupe ressort à 29,6 MDT, en léger recul de 2,3%, avec une marge nette stable à 6,4%, comparable à celle du premier semestre 2024.

En résumé, SAH affiche une dynamique commerciale résiliente malgré un contexte d’exportation défavorable. Toutefois, la forte hausse des coûts salariaux exerce une pression sur la rentabilité opérationnelle, partiellement compensée par un effet de change favorable.

sah0511.png

Media Folder :

Vers une phase d’optimisation des marges et de désendettement

Après un cycle d’investissements soutenus, SAH entre dans une phase de valorisation de ses actifs et d’amélioration des rendements. Le groupe poursuit sa stratégie de diversification produit tout en consolidant son orientation export. Dans cette optique, l’obtention de la certification européenne CE pour les gammes cosmétiques et détergents constitue un levier clé pour renforcer sa présence sur le marché européen.

Sur le plan opérationnel, SAH vise une progression graduelle de ses marges, portée par un mix produit optimisé, une politique d’approvisionnement plus efficiente, une meilleure performance énergétique et la montée en puissance des synergies entre filiales.

En parallèle, l’absence de nouveaux investissements majeurs, combinée à l’amélioration de l’exploitation, devrait accélérer le désendettement du groupe. Cette dynamique permettra une baisse des charges financières et, in fine, un renforcement de la rentabilité nette.

Dynamique boursière solide et catalyseurs stratégiques en place

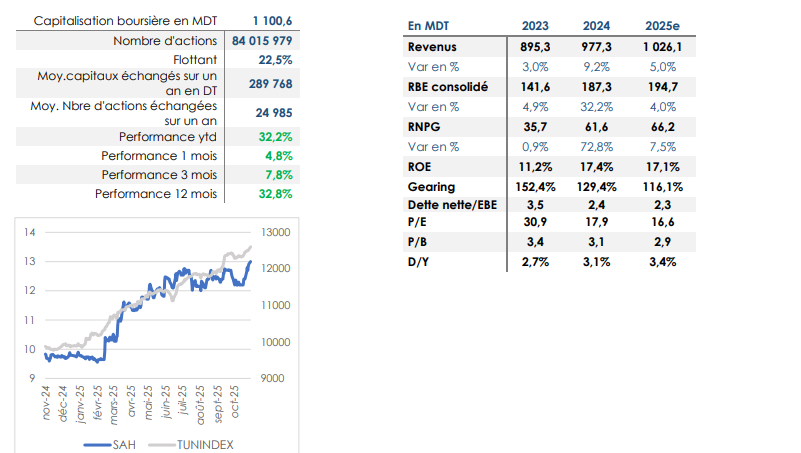

L'action SAH Lilas affiche une dynamique positive durable, amorcée en 2024 et confirmée en 2025, avec une performance de +32,3% YTD. Outre l’amélioration des fondamentaux en 2024 et la hausse du dividende, l’annonce de l’entrée de Poulina Group Holding au capital a constitué un catalyseur majeur, envoyant un signal de confiance au marché. Ce rapprochement stratégique ouvre la voie à des synergies significatives, notamment en matière d’achats groupés de matières premières et d’approvisionnement en emballages (carton et plastique).

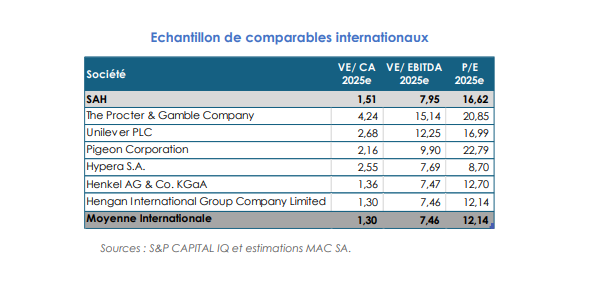

Avec une capitalisation boursière d’environ 1,1 Milliard Tnd, SAH se négocie à 16,6x ses bénéfices et 7,95x son EBITDA estimés 2025, des niveaux jugés attractifs au regard des comparables internationaux.

Le groupe bénéficie d’un modèle d’affaires résilient, d’une diversification géographique solide et de perspectives de croissance soutenues à moyen terme. Par ailleurs, plusieurs facteurs macro favorables renforcent le profil d’investissement : appréciation du dinar face au dollar, détente des prix des matières premières et perspective d’un repli du TMM, susceptible de réduire le coût de la dette et soutenir la profitabilité.

Mac S.A consere une opinion favorable sur le titre, portée par les perspectives de création de valeur, la résilience du modèle d’affaires et les leviers d'amélioration opérationnelle identifiés. Néanmoins, l'intermédiaire en bourse demeurera attentif quant à la réalisation des objectifs annoncés pour fin 2025, en particulier sur l’accélération des exportations et l’amélioration des marges.

sah05112.png

Media Folder :

© Copyright Tustex