MAC S.A consacre une note d'analyse à Délice Holding et conclue par une recommandation d'achat. Le titre DH s’échange actuellement à un P/E 2015e de 23,9x, et offre un rendement dividende de 3,4%, une valorisation jugée correcte pour un titre défensif. D’ailleurs, en prenant en considération son fort potentiel de croissance, le P/E du groupe DH demeure raisonnable et en phase avec les normes internationales, indique MAC S.A qui s'attend à un maintien de la croissance à deux chiffres.

En termes de profitabilité des pôles d’activité, même si le pôle lait reste le premier générateur de revenus, ce sont les pôles produits frais et boissons qui assurent de meilleures marges, soit 19,3% et 14,6% respectivement contre 3,3% pour le lait. Le pôle fromage devrait commencer à être bénéficiaire à partir de 2015.

Etant bien positionné sur la marché tunisien, le groupe pourra tirer pleinement profit des opportunités de libéralisation des prix du lait et surtout de l’autorisation d’exporter librement.

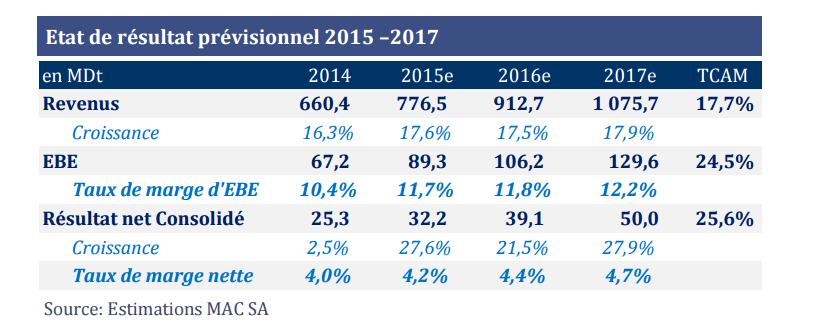

Selon les estimations de l'intermédiaire en Bourse, les revenus devraient suivre un taux de croissance annuel moyen de 17,7% d'ici 2017, pour passer de 660,4 MD en 2014, à 776,5 MD en 2015 et à 1075,7 MD en 2017. Le résultat net Consolidé est attendu à 32,2 MD, toujours selon les estimations de MAC S.A, et arriver à 50 MD à fin 2017.

Télécharger la note d’analyse de MAC S.A sur Délice Holding.

Les articles associés

-

324

324 -

498

498 -

396

396 -

5500

5500