Mac sa a consacré une note à la Compagnie Internationale de Leasing (CIL) qui affiche une résilience notable dans un environnement macroéconomique contraint, confirmant la robustesse de son modèle opérationnel.

Une dynamique commerciale maîtrisée malgré un début d’année hésitant

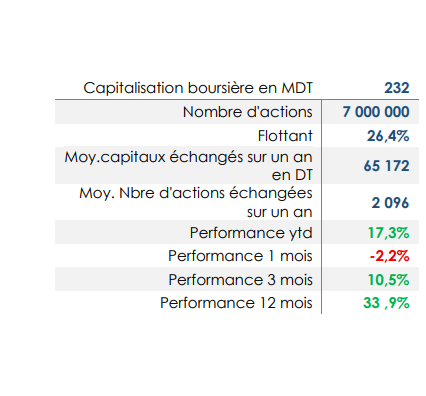

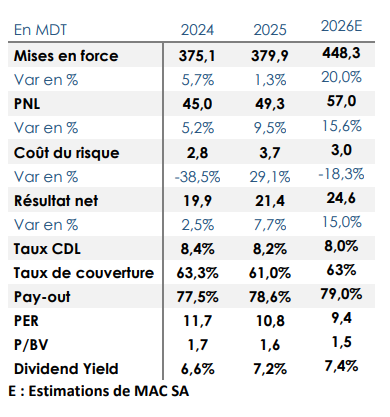

En 2025, les mises en force ont progressé de 1,3% à 379,9 MDT, en dépit d’un premier trimestre en retrait. La CIL maintient sa position de troisième acteur du marché avec une part de marché de 15%. Les encours financiers atteignent 632,2 MDT, représentant 14,2% du marché, un niveau stable par rapport à 2024.

CIL-1.png

Media Folder :

Des performances opérationnelles en amélioration

Le produit net de leasing enregistre une croissance de 9,5% à 49,3 MDT, traduisant une gestion efficiente du coût des ressources. Les charges d’exploitation augmentent toutefois de 12,8%, impactées par l’entrée en vigueur de nouvelles dispositions relatives aux contrats de travail. Dans ce contexte, le résultat brut d’exploitation progresse de 8,1% pour s’établir à 34 MDT.

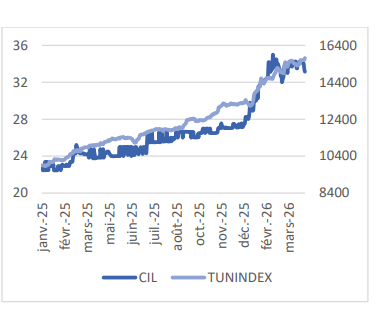

Une qualité d’actifs en légère amélioration

La société renforce sa gestion du risque, comme en témoigne la baisse du taux de créances classées à 8,2% en 2025 contre 8,4% un an auparavant. Ce niveau demeure inférieur à la moyenne sectorielle, établie à 9% en 2025, et ce malgré un environnement toujours contraint pour les PME, principal segment de clientèle de la CIL.

CIL-2.png

Media Folder :

Une rentabilité nette supérieur aux attentes

Le résultat net ressort à 21,4 MDT en 2025, en hausse de 7,7%, confirmant la capacité du groupe à générer une croissance bénéficiaire dans un contexte économique peu porteur.

Une politique de distribution attractive et pérenne

L’Assemblée Générale Ordinaire du 17 avril 2026 a validé un dividende de 2,400 DT par action, correspondant à un rendement de 7,2% par rapport au cours actuel, parmi les plus élevés du marché. Le détachement est prévu pour le 22 avril. Le management affiche une volonté claire de maintenir une politique de distribution soutenue à moyen terme.

CIL-3.png

Media Folder :

Opinion

Selon le management, l’exercice 2026 débute sur une dynamique favorable, avec une hausse de près de 50% de la production au premier trimestre, laissant entrevoir une accélération du rythme de croissance sur l’ensemble de l’année. Cette tendance reste néanmoins à valider à la lumière des prochaines publications trimestrielles.

Au vu de fondamentaux robustes, d’une qualité d’actifs sous contrôle et d’un profil de rendement attractif, la CIL se distingue par un positionnement défensif au sein du secteur. Le titre présente ainsi un couple rendement/risque équilibré, soutenant une opinion positive.

Secteurs d'activité :

Les articles associés

-

58

58 -

38

38 -

70

70 -

38

38