Publié le: 27/04/2026 - 10:24

Alerte SOTUVER

sotuvermac1t.png

Media Folder :

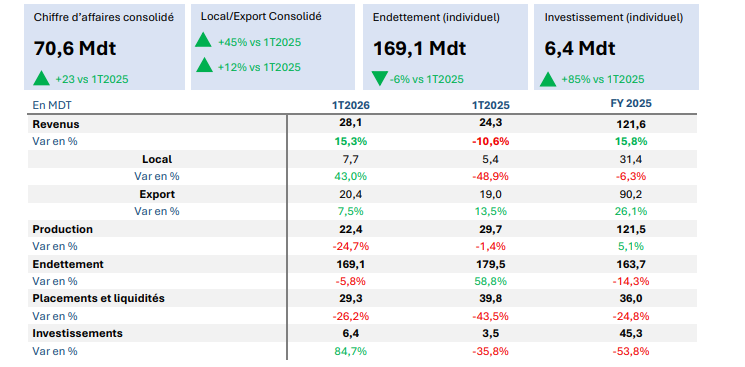

Au 1T2026, SOTUVER enregistre un chiffre d’affaires de 28,1 MDT, en progression de +15% sur un an, confirmant une dynamique commerciale favorable. Cette croissance repose sur deux leviers.

Marché local : +43% à 7,7 MDT Une performance particulièrement robuste, largement soutenue par l’intégration de la filiale SGI. Si l’effet périmètre gonfle mécaniquement la croissance, la contribution consolidée reste significative.

Export : +7% à 20,4 MDT L’export demeure le socle du modèle économique, représentant 73% des revenus. La diversification géographique continue d’amortir les cycles, bien que la progression soit plus modérée.

À l’échelle du groupe, les revenus consolidés atteignent 70,6 MDT (+23%), traduisant la montée en puissance du périmètre consolidé et validant la pertinence de la stratégie d’intégration.

Un point important à signaler sur ce premier trimestre, c’est que la production de la SOTUVER a chuté à 22,4 MDT, contre 29,7 MDT un an plus tôt (-25%). Le décalage entre les revenus (+15%) et la production ( -25%) s’explique par un déstockage important. Dans un contexte de volatilité des coûts de l’énergie, ce point constitue le principal risque opérationnel du trimestre.

Fin du cycle d’investissement intensif : Les investissements de la société se sont établis à 6,4 MDT, contre 3,5 MDT un an plus tôt — quasi exclusivement en investissements matériels (modernisation et entretien des outils de production). Après la fin du cycle d'investissement intensif, le groupe prévoit maintenant une augmentation des performances et surtout de la rentabilité.

Endettement sous contrôle, mais avec une vigilance sur la liquidité : L’endettement global atteint 169,1 MDT, en hausse modérée de +3,2% par rapport à fin 2025, mais en baisse de -6% sur un an, traduisant une trajectoire globalement maîtrisée. Néanmoins, la structure de la dette appelle à la vigilance :

• Dette court terme : 93,3 MDT

• Dette long terme : 75,8 MDT

La prédominance du court terme (55% du total) accentue le risque de refinancement, d’autant que les liquidités reculent fortement (-26% à 29,3 MDT).

L'Entrée de BA Glass, un catalyseur stratégique majeur : L’entrée du groupe portugais BA Glass au capital, à hauteur de 41,3%, constitue un tournant stratégique pour SOTUVER. Acteur de référence en Europe, avec près de 12 milliards de contenants produits annuellement, BA Glass apporte bien plus qu’un soutien financier : expertise industrielle avancée, optimisation des processus et standards internationaux de production Pour SOTUVER, cet apport représente un levier clé pour renforcer sa compétitivité, accompagner la montée en gamme, capter la croissance de la demande en emballages en verre, notamment en Afrique

Pour BA Glass, cette opération offre une porte d’entrée stratégique vers le continent africain, à fort potentiel de développement.

Société :

Secteurs d'activité :

© Copyright Tustex

Les articles associés

-

57

57 -

32

32 -

63

63 -

36

36