L'intermédiaire en Bourse Arab Financial Consultants (AFC) publie dans sa revue de janvier 2016, une évaluation des perspectives pour l'année en cours sur la Bourse de Tunis. L’environnement macroéconomique et psychologique fait que le marché ne devrait pas connaitre une tendance globale à la hausse mais des progressions de valeurs spécifiques liées à des facteurs discriminants positifs, soulignent les analystes d’AFC.

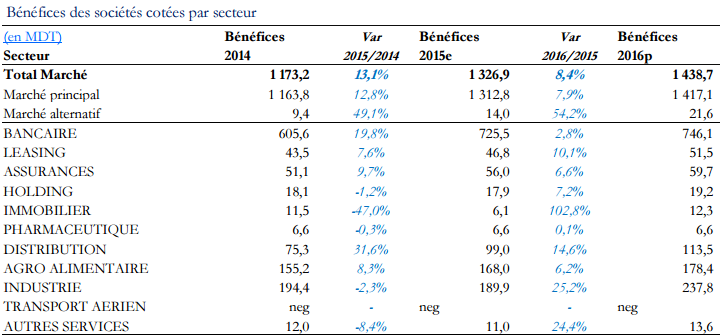

D’abord si l’ensemble du marché devrait voir ses bénéfices croitre de 8, 4%, le marché principal qui représente 98% de ce marché augmentera de 7,9%. Le secteur bancaire qui porte à lui seule 52% des bénéfices du marché principal ne progressera que de 2,8% traduisant l’impact sur les résultats des banques des incertitudes économiques et de la crise qui a traversé le tourisme secteur consommateur s’il en est de crédits bancaires. Le secteur qui voit le plus régulièrement augmenter ses résultats 2015 et ses estimations 2016 est celui de la distribution (22,8% en taux annuel moyen) suivi des assurances (8% annuel sur 2016/2014) et l’agroalimentaire 7,2% sur la même période.

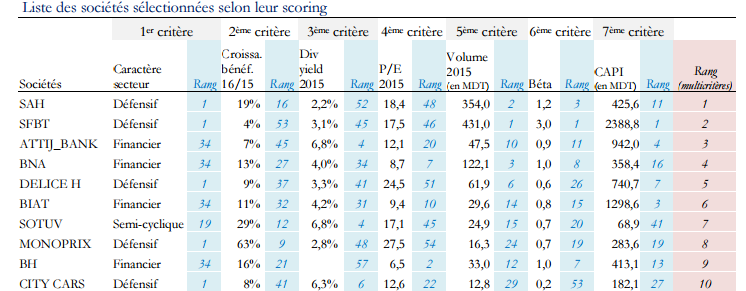

Pour la sélection des valeurs de son portefeuille, AFC a précédé à l’élaboration d’un scoring c’est à dire un système de notation multicritères. Premier critère discriminant, appartenir à un secteur qui offre de la récurrence dans un environnement qui n’en donne pas. L’intermédiaire en Bourse a scindé la population en 4 compartiments: les défensifs c'est-à-dire la distribution, l’agroalimentaire ou le pharmaceutique ; les semi cycliques comme les industries de biens intermédiaires ou dont les produits sont destinés à une industrie stable ; les financières qui regroupent les assurances, les banques et le leasing ; et enfin des secteurs qui nous semblent plus risqué comme les matériaux de construction, l’immobilier ou les cycliques industriels purs.

Deuxième critère, la performance propre de l’entreprise en termes d’évolution des bénéfices et troisième critère le rendement en dividendes (dividend yield) qui est le dividende sur le cours. Signalons que ce dernier critère évolue au fur et à mesure que l’on s’aperçoit que la valeur est intéressante, qu’on y investit et que l’on fait monter les cours ; rendant ainsi les derniers achats moins attractifs en rendement. Le quatrième critère est le PER (bénéfice par action sur cours) et comme pour le dividend yield les derniers achats sont toujours plus chers que lorsque l’on découvre le titre. Les cinquième et sixième critères se réfèrent à la liquidité du titre via le volume des échanges et à sa volatilité ou risque systématique ( ). Ce sont des indicateurs de risque qui complètent le modèle de scoring d’AFC, en y apportant la « touche » risque. Le septième critère est la capitalisation boursière qui discrimine les sociétés depuis les plus importantes vers celles qui le sont de moins en moins. Le tableau auquel AFC est arrivé est présenté ci-dessous. Il est composé aujourd’hui des 10 valeurs qui devraient être achetées en priorité au sein des 19 achats que l’AFC recommande. Bien évidemment ce tableau est appelé à évoluer au fil de l’eau au fur et à mesure du flux d’informations en provenance des sociétés.

Télécharger la revue janvier 2016 de l’Arab Financial Consultants (AFC)

Les articles associés

-

1090

1090 -

1228

1228 -

1029

1029 -

1517

1517