L’intermédiaire en Bourse MAC S.A, publie une note sur la rétrospective boursière 2020 et les attentes de 2021, intitulée, « Une année boursière au rythme du COVID »

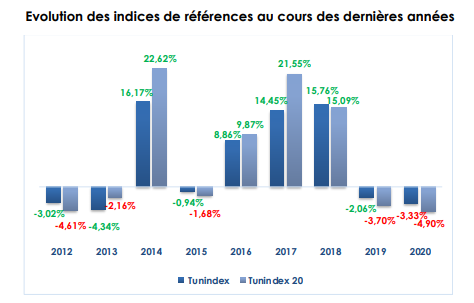

• Pour la deuxième année consécutive, la Bourse de Tunis a été en baisse (- 3,33%), après une année difficile mais pas mauvaise comparée à des bourses de pays émergents. Le volume d’échanges a été en hausse de 6% soutenu par les investisseurs locaux, particuliers et OPCVM.

• Le marché des actions a été principalement concurrencé par le marché obligataire primaire et dans une moindre mesure par les placements bancaires qui offraient des taux attrayants.

• Le bancaire a été baissier dans son ensemble titrant la capitalisation boursière à la baisse vers 23 092 MDT malgré l’introduction de la société Maghrebia en fin d’année.

• Pour 2021, la visibilité reste encore floue malgré qu’on s’attende à une reprise de 4% de l’activité économique.

Comme en 2020, les non financières seront au-devant de la scène et notamment celles qui profiteront de la baisse du taux de l’IS à 15%. Les défensives et certaines exportatrices continueront à intéresser les investisseurs. Le segment obligataire pourrait être une alternative attractive notamment si les taux venaient à baisser.

S’il y a une seule chose à retenir de 2020 et restée dans l’esprit c’est le COVID un virus qui a chambardé le monde entier toutes activités confondues. Nul n’a été épargné de cette pandémie qui a mis à l’arrêt la circulation des personnes et des marchandises dans les quatre coins du monde. Face à la virulence de la pandémie, les populations ont été soumises tout au long de l’année à un confinement parfois total et dans d’autres cas partiel et ce selon l’évolution de la situation épidémiologique. Ce faisant, la croissance mondiale s’est fortement contractée allant jusqu’à afficher des baisses à deux chiffres.

Cette crise sanitaire inédite mondiale a été inévitablement reflétée sur les bourses mondiales. Les actions, le cours de baril, les cours des matières premières ont subi une nette régression durant une belle période de l’année 2020 avant de se redresser progressivement à compter du mois de juillet de 2020 après une petite reprise de l’activité économique internationale.

Une année boursière difficile mais pas mauvaise

Sur la Bourse de Tunis, outre la crise sanitaire, les prémices d’une année difficile étaient déjà installés dès le début de l’année avec des finances publiques mal au point, un investissement à l’arrêt et une instabilité socio-politique etc….La crise sanitaire du COVID 19 est venue rajouter une couche, encore plus épaisse, sur la situation en tirant le marché actions vers le bas. Ainsi, la Bourse de Tunis a enchainé sa deuxième consécutive de baisse perdant 3,33% en 2020. Une baisse « raisonnable » comparée à d’autres bourses régionales : -7,27% pour la place de Casablanca et -22,3% pour la bourse égyptienne.

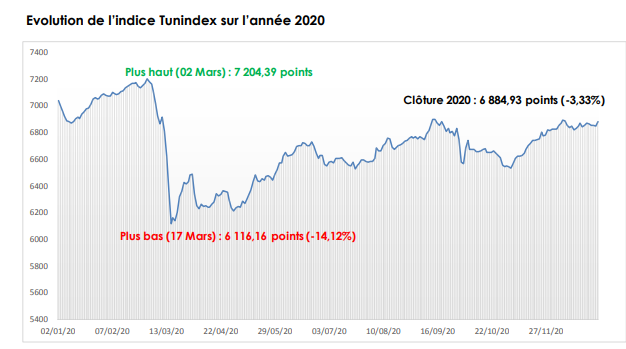

Pour retracer l‘évolution de Tunindex tout au long de l’année, il importe de signaler que l’indice a passé quasiment l’année en territoire négatif. La seule et courte période où la performance depuis le début de l’année était positive est celle allant de mi-Février au début Mars où l’indice a atteint un plus haut de 7 204,390 points (+1,16% depuis le début de l’année). Depuis, l’indice est entré couloir baissier et la performance de l’indice n’a jamais passé au vert. La période la plus dure était celle qui a suivi l’annonce du confinement total où l’indice a chuté pour atteindre son plus bas de l’année soit 6 116, 16 points (– 14,12%). Après que les investisseurs ont assimilé le choc du confinement général, l’indice commencerait à reprendre doucement le chemin de la hausse sans pour autant revenir à son niveau de début de l’année.

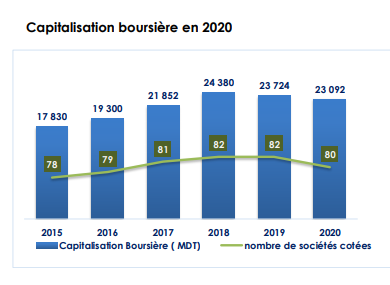

Une capitalisation boursière en baisse

La capitalisation boursière a clôturé l’année 2020 en repli de 2,7% à 23 092 MDT et ce malgré l’admission de la société « Assurances Maghrebia » sur le marché principal de la cote de la bourse, dont la capitalisation boursière est de 250 MDT le jour de l’introduction. Cette baisse est due principalement à la mauvaise orientation des cours des titres bancaires mais aussi aux retraits de la cote de deux sociétés « HEXABYTE » et «TUNISIE VALEURS » avec une capitalisation cumulée de 75,7 MDT.

Le marché des actions a-t-il été aussi attractif en 2020

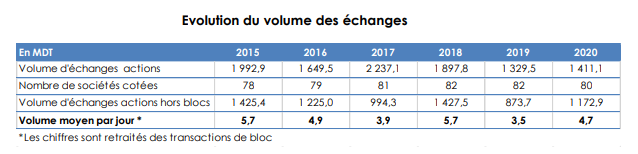

Le volume d’échanges a enregistré une petite évolution de 6% comparé à l’année 2019. Les échanges ont été dominés par les tunisiens avec une part de 78,3% du volume, suivis des OPCVM avec une part de 12,6%. Les étrangers ont accaparé une part de 7,9% du volume.

En local, le marché des actions a été principalement concurrencé par les émissions obligataires primaires et dans une moindre mesure par les placements bancaires qui offraient des taux attrayants.

En 2020 et contrairement à l’année précédente, l’activité du compartiment obligataire (sociétés admises à la cote) a été assez dynamique avec une levée de 600 MDT sur le marché primaire avec 15 émissions dont 6 sans recours à l’appel public à l’épargne.

Cet appétit pour les produits de taux a été en partie expliquée par la hausse de la retenue à la source de 20% à 35% sur les dépôts à terme instaurée par le décret-loi n° 2020-30 du 10 juin 2020 créant un effet d’éviction mais aussi par une meilleure rémunération puisque la majorité des emprunts obligataire ont été souscrits aux taux fixes variant entre 9% et 11,6% en brut.

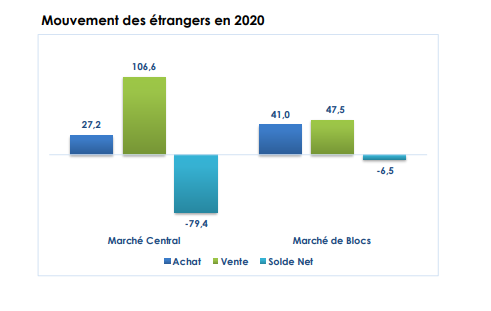

Pour les étrangers, la situation économique et politique du pays n’était pas assez encourageante, déjà deux ans auparavant, pour attirer des investissements en portefeuilles de plus avec la crise sanitaire mondiale. Cette frilosité s’est intensifiée comme le montre les chiffres des mouvements des étrangers qui étaient en position nette à la vente. Les acquisitions effectuées en 2020 par les étrangers ont totalisé un montant de 68,2 MDT contre des cessions de 154,1 MDT, soit un solde net négatif de 85,9 MDT.

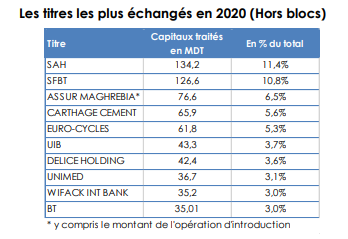

Le titre SAH a été le titre le plus échangé avec un volume d’échanges de 134,2 MDT. Les investisseurs se sont intéressés au leader de l’hygiène en Tunisie notamment avec l’activité détergents qui a cartonné en 2020 et qui est tombée à pic avec la crise sanitaire. Ceci dit, niveau cours, l’évolution a été relativement faible avec une performance de seulement 5,96%.

Fidèle à lui-même, SFBT a animé le marché par un volume d’échanges de 126,6 MDT. La confiance des investisseurs en ce titre est restée intacte au fil des années. Vu son profil de valeur défensive faiblement corrélée à la conjoncture économique, le groupe continue à faire de la croissance et à dégager les meilleurs niveaux de rentabilités. Le groupe est aussi fidèle à sa politique généreuse de distribution de dividendes et à l’attribution des actions gratuites par incorporation de réserves. Le titre a fini l’année sur une performance de 23,25%.

Le titre Carthage Cement continue à attiser l’intérêt avec un volume d’échanges de 65,9MDT. La recapitalisation de la société réalisée au mois de Mars 2020 conjuguée à la relance au mois de Mai de l’appel à manifestation pour la cession de la participation d’un bloc appartenant à l’Etat ont redonné de l’appétit pour le titre notamment avec l’annonce que 5 soumissionnaires ont été retenus lors de la première phase de l’appel d’offre et qui devrait être finalisé durant le 1T2021.

Le titre Eurocycles était aussi actif en 2020 réalisant un volume d’échanges de 61,8 MDT profitant pleinement de la crise mondiale du COVID 19 et de l’essor fulgurant que connait le marché du vélo à l’échelle internationale. Le titre a attiré les investisseurs avec un cours qui a pris 35,88% sur l’année.

Faisant partie du secteur agroalimentaire, un secteur défensif par excellence, le titre Délice Holding a attisé l’attention des investisseurs. Le titre a réalisé un volume d’échanges de 42,4 MDT. En 2020, la croissance était au rendez-vous. Le groupe a bénéficié de l’accroissement de la consommation durant la période du confinement, de l’augmentation du prix de lait et du lacement au 2S2020 de l’eau minérale.

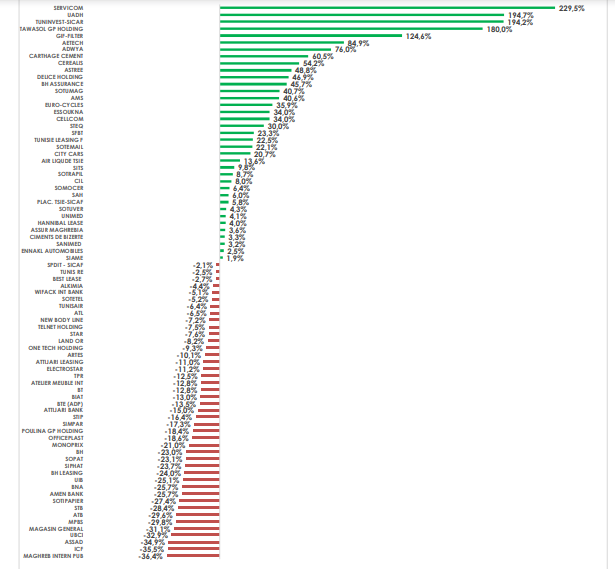

Palmarès de l’année 2020

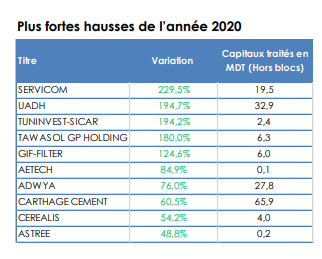

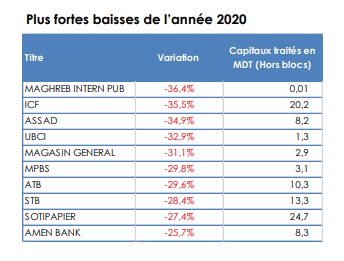

Côté palmarès, la balance des variations a été penchée vers la baisse avec 43 replis contre 37 hausses. Dans le top 5 du palmarès haussier, on trouve des petites capitalisations de qui ont été fortement pénalisées pendant les exercices antérieurs et qui ont eu de forts mouvements de correction cette année (2020) dans des niveaux d’échanges relativement faibles.

Pour ADWYA, (+76%) et Carthage Cement (+60,5%), la reprise a été accompagnée par des volumes plus importants bénéficiant de l’amélioration de leurs fondamentaux.

Concernant les baisses, on trouve deux valeurs exportatrices qui ont subi de plein fouet la crise économique liée au COVID-19 à savoir ICF (-35,5%) et ASSAD (-34,9% ). Les bancaires aussi ont été malmenés en 2020 suite au ralentissement de l’activité économique et aux décisions prises par la BCT à savoir le report des tombées des crédits (Principal et intérêts), la gratuité du service de retrait interbancaire de billets de banque des distributeurs automatiques de billets (DAB), la suspension de toute commission appliquée sur le paiement électronique des facturiers et des commerçants pour toute transaction dont la valeur est inférieure ou égale à 100 dinars, la baisse à deux reprises du Taux directeur et l’augmentation de la retenue à la source sur les dépôts à terme (de 20% à 35%). Tous ces facteurs ont renforcé les craintes des investisseurs par rapport aux effets directs de ces mesures sur les réalisations des banques en 2020 et au-delà notamment en termes de coût de risque, de provisionnement et de leur politique de dividendes pour les années à venir.

Qu’attendre de 2021 ?

Après une année 2020 difficile et compliquée, à quoi s’attendre mais aussi espérer en 2021 ?

Indéniablement, et comme en 2020, le marché actions devrait y être tiraillé entre un contexte sanitaire imprévisible, une situation politique mouvementée, un contexte économique difficile et des niveaux de valorisation parfois attractifs.

1) Une reprise retardée : L'activité économique va rester étroitement indexée sur la situation sanitaire, et dépendra en partie de l’arrivée des vaccins. Le premier semestre 2021 va rester plombé par le Covid-19, avec le risque d'une troisième vague et éventuellement de mesures de reconfinement. Réellement, cela veut dire que la récession (-7.3% en 2020) devrait se prolonger sur le début de cette année, et que la reprise n'interviendrait vraiment qu'à partir du second semestre.

Sur l’année, on devrait être en 2021 plus près d'une croissance de 2-2.5% que de 4% prévu. Cette reprise retardée est aussi corrélée à la reprise lente chez nos partenaires économiques européens qui ont été reconfinés et chez qui la campagne de vaccination avance à petits pas en ce début d’année.

2) Absence de plans de relance : La situation difficile des finances publiques ne plaide pas pour une politique de relance en Tunisie, pour absorber le double choc, sanitaire et économique. Avec un taux d’endettement public de 95% et un déficit budgétaire de 7.2% prévus en 2021, il serait difficile de mettre en œuvre une politique de reprise et de redémarrage de l’économie tunisienne. Une situation qui mettra en péril la survie de plusieurs PME et qui altèrera d’avantage le taux de chômage qui a atteint 16.2% à fin septembre 2020. Du côté de sa politique monétaire, la BCT devrait jongler entre soutien à l’économie pour redémarrer la machine productive et la maitrise de l’inflation pour assurer une stabilité financière.

3) Une démarche fort sélective : A l’instar de l’ensemble des économies mondiales, le bilan 2020 en Tunisie est contrasté entre la sphère réelle et la sphère financière. Alors que l’économie nationale a subi le choc le plus fort et profond de son histoire avec une chute de 7.3% de son PIB, la bourse de Tunis a été relativement « plus épargnée » avec une baisse de seulement 3.3%. Nul été la baisse de l’indice des banques de 18.4%, le Tunindex aurait pu afficher la couleur verte cette année. D’ailleurs ce constat pourrait se poursuivre en 2021 à la suite de certains indicateurs notamment pour les sociétés non financières :

• Le taux de l’IS de 35% : selon la LF 2021, le taux de 35% a été maintenu pour les sociétés appartenant à ces secteurs : secteur financier, télécommunication, assurance, secteur pétrolier au niveau de la production, du raffinage, du transport et la distribution en gros, etc…. Pour le secteur bancaire, et malgré les baisses quasi générales des cours de bourse en 2020, les analystes de MAC S.A pensent que le secteur continuera en 2021 de pâtir d’une conjoncture peu favorable et d’un accroissement des prêts improductifs. Rappelons que pour 2020, la capacité bénéficiaire des banques devrait baisser en moyenne de 30% par rapport à 2019, MAC S.A estime aussi qu’à l’instar de l’année dernière, les banques ne distribueraient pas de dividendes au titre de 2020. Pour la grande distribution aussi, Monoprix et Magasin général, continueront à ressentir l’effet de la baisse du pouvoir d’achat et de la forte concurrence de l’ensemble des opérateurs en termes de prix.

• Le taux de l’IS de 15% : L’article 14 de la LF 2021 a fixé un nouveau taux général unique réduit de l’impôt sur les sociétés à 15% en remplacement du taux général de 25%. Cet allégement fiscal pourrait améliorer la rentabilité des sociétés cotées ; certes les sociétés exportatrices seront pénalisées en quelques sortes par le relèvement de l’IS de 10% et 13.5% à 15% mais ces entreprises pourrait profitait de la reprise économique au niveau de leurs marchés cibles mais aussi tant bien que mal de la dépréciation du Dinar face à l’Euro (-0,3%). La baisse aussi du TMM en ce début d’année pourrait aussi alléger la charge financière des sociétés cotées. L’effet combiné de ces facteurs, ajouté à une frilosité par rapport au secteur bancaire notamment, profiterait aux non financières mais pas toutes.

• Certaines valeurs défensives resteront les cibles de choix des investisseurs car elles offrent une meilleure résilience au contexte économique et certaines profiteront de la baisse de l’IS. Opérant dans les secteurs des biens de consommation (SAH, SFBT, Délice Holding) ou pharmaceutique (Adwya, Unimed), ces valeurs se distinguent par leur position dominante sur le marché local, la récurrence de leur croissance et leur santé financière.

• Des valeurs exportatrices qui profiteront du contexte sanitaire actuel, à l’instar d’Eurocycles, ou bien de la reprise de l’activité économique en Europe à l’instar d’OTH, Telnet Holding, Assad, Sotuver, etc…

• Carthage Cement, et au-delà du processus de cession de la participation de l’Etat dans son capital qui, si tout va bien, devrait être finalisé au premier trimestre 2021, dégagera un bénéfice de 17.5 Mdt en 2020, et devrait poursuivre sa croissance en 2021 notamment avec la certification CE qui lui ouvrira de belles perspectives sur le marché export.

4) Une Orientation pour l’obligataire : Un deuxième angle d’analyse des perspectives du marché boursier en 2021 concerne la potentielle orientation d’une partie de l’épargne existante du marché des actions vers le marché obligataire. Si la politique monétaire de la Banque centrale avait comme objectif de maintenir le taux d’intérêts à ses niveaux actuels pour stabiliser l’inflation, elle génèrerait également une hausse des rendements sur le marché obligataire. Par conséquent, nous pourrions assister à un éventuel reprofilage des portefeuilles des investisseurs avec une hausse de la part dédiée aux obligations. De surcroit, avec le risque élevé pour le marché actions et l’absence de visibilité, dans ce contexte économique actuel et au regard du niveau d’inflation, une hausse du taux directeur parait peu probable car la priorité reste à la relance de l’investissement des entreprises et à la consommation des ménages.

Si les agrégats économiques peinaient à s’améliorer au premier semestre 2021 et si une nouvelle baisse du taux directeur venait à s’imposer pour doper les efforts de relance de l’économie tunisienne, l’obligataire pourrait être l’alternative idéale pour les investisseurs.

Performance des valeurs en 2020