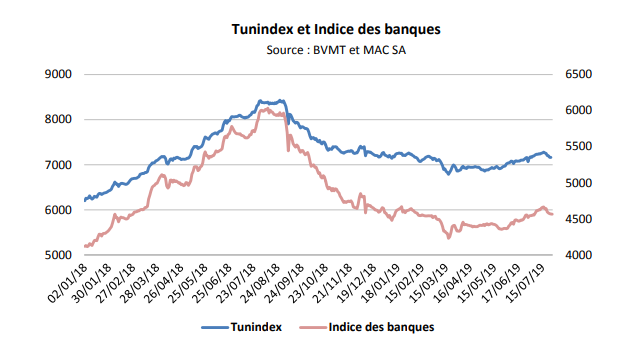

Dans un article publié le 1er août, l'intermédiaire en Bourse MAC S.A, revient sur la baisse observée à la Bourse de Tunis, face à des indicateurs trimestriels pourtant au vert, dans leur majorité. Depuis Septembre 2018, la bourse de Tunis est entrée dans un couloir baissier qui perdure jusqu'à aujourd'hui. Le Tunindex, qui reste l'indice phare, a fini l'année 2018 en hausse de 15.76% grâce à la belle performance qui a été réalisée courant les 8 premiers mois de l'année (+34.01%) où l'indice a atteint son plus haut niveau historique de 8 418.49 points. Mais depuis cette date, le Tunindex perd 14.26 %.

L'origine de ce renversement de tendance a été initiée par le secteur bancaire qui pèse lourd dans l'indice (40% de la capitalisation boursière). L’annonce par la BCT de deux nouvelles mesures, régulant le risque de transformation et limitant l’accès au refinancement, a fait souffler un vent de panique et l'ensemble des banques cotées ont plongé, tirant avec elles le marché boursier.

Une correction boursière décorrélée des fondamentaux :

Et pourtant, fondamentalement, rien n'explique cette baisse continue; Les chiffres de 2018 font apparaitre une croissance des revenus des sociétés cotées de 12,2% pour atteindre 16,2 milliards de dinars contre 14,5 milliards de dinars durant l’année 2017. Dans le secteur financier, les 12 banques cotées ont réalisé un produit net bancaire (PNB) cumulé en progression de 15,6% à 4,3 Milliards de dinars contre 3,7 milliards de dinars en 2017. La capacité bénéficiaire de l'ensemble des sociétés cotées a été aussi en progression de 12% avec un rythme beaucoup plus soutenu dans le bancaire. Ces chiffres restent tout de même exceptionnels pour une économie qui connait une évolution nettement plus plate (autour de 2%).

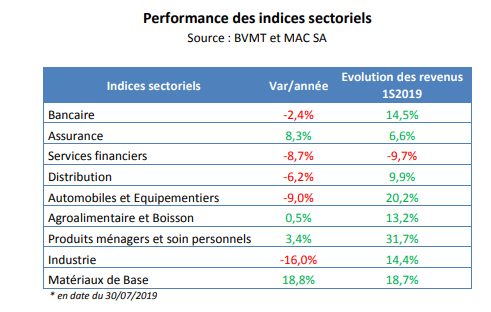

L'année 2019 n'a pas démarré sous de meilleurs auspices. Malgré les chiffres plus que rassurants de 2018, le marché est resté sur ses réserves. L'indice Tunindex oscille autour de son niveau du début d'année (-1.68%). Le volume d'échange des actions (en date du 30/07/2019) sur la cote a tari de 25.5% par rapport à la même période en 2018. Et pourtant les indicateurs d'activité au premier semestre 2019 sont plus que rassurants où quasiment l'ensemble des secteurs ont affiché la couleur verte.

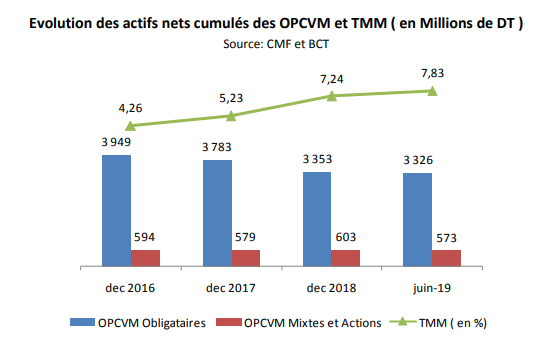

La hausse des taux d'intérêt a joué un rôle dans ce tarissement en bourse puisque "les gros porteurs" ont substitué leurs placements boursiers par des placements monétaires et/ou obligataires plus rémunérateurs et moins risqués. D'ailleurs, selon les chiffres du CMF, les OPCVM mixtes et actions ont connu une décollecte de près de 5% au premier semestre 2019 contre une quasi-stabilité pour les OPCVM obligataires (-0.8%).

Pour autant, cette baisse des cours de bourse sur fonds de conjoncture relativement difficile ne cadrent pas avec les réalisations du premier semestre qui restent sur des niveaux satisfaisants laissant un brin d'optimiste pour la fin de l'année.

Certes il y a des facteurs qui limitent la visibilité et alimentent ainsi la volatilité (la hausse des prix des matières premières, la lente croissance de la zone Euro, les échéances électorales en Tunisie) mais il y a aussi une véritable éclaircie dans ce ciel désormais nuageux: c'est la récente appréciation du dinar tunisien et l'atténuation graduelle de l'inflation, la bonne saison agricole et la reprise au niveau du tourisme qui pourrait donner de l'espoir pour le stock des créances classées dans les bilans des banques, comme l'a précisé l'agence de notation américaine Moody's dans son dernier rapport.

Une correction qui offre des points d'entrée intéressants :

Cette correction semble bien "exagérée", selon MAC S.A puisque les sociétés cotées continuent leur croissance dans l'ensemble et les banques, qui inquiétaient les investisseurs, ont montré encore une fois une forte résilience en maintenant le cap de la croissance. Aussi, l'euphorie qu'a connue l'univers des valeurs exportatrices ces dernières années a été aussi effacée et pourtant leurs carnets de commande ne tarissent pas.

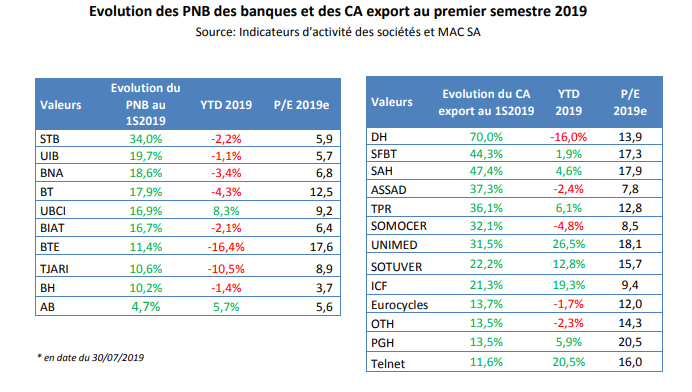

Cette correction boursière a eu le mérite de «dégonfler» les valorisations. Le marché principal se traite ainsi a un PER en dessous de 10 fois à un an, au lieu de 11.2 fois en 2018. Le secteur bancaire qui a été le plus "châtié" dans ce courant baissier s'échange à un niveau de PER moyen de seulement 7x ses bénéfices estimés de 2019. C’est son niveau le plus faible Depuis cinq ans, un signal positif pour la suite. Des "bluechips" comme la BIAT, BH, UIB, BNA s'échangent encore en-dessous de cette moyenne.

Pour conclure, les analystes de MAC S.A prensent que la saison des publications des résultats intermédiaires sera donc l'occasion de vérifier si les résultats sont au rendez-vous et de prendre la température du marché avec les perspectives. Si celles-ci s'avèrent rassurantes, alors les cours actuels pourraient représenter autant de points d'entrée intéressants sur plusieurs valeurs. Le stock'picking reste de mise, souligne les auteurs. Réponse dans quelques semaines.