La croissance mondiale devrait rester modérée, tandis que les effets du nécessaire resserrement des politiques monétaires, de l’atonie des échanges commerciaux et de la dégradation de la confiance des entreprises et des consommateurs se font de plus en plus sentir, selon la dernière édition des Perspectives économiques de l’OCDE.

D’après les Perspectives, la croissance mondiale du PIB devrait s’établir à 2.9 % en 2023, avant de refluer légèrement, à 2.7 %, en 2024, puis de connaître une modeste embellie pour s’établir à 3.0 % en 2025. L’Asie devrait encore être à l’origine de l’essentiel de la croissance mondiale en 2024-25, comme elle l’a été en 2023.

L’inflation mesurée par les prix à la consommation devrait continuer à diminuer et revenir progressivement vers les objectifs retenus par les banques centrales dans la plupart des économies d’ici à 2025, sur fond d’atténuation des tensions sur les coûts. Dans les pays de l’OCDE, la hausse des prix à la consommation devrait ralentir et passer de 7.0 % en 2023 à 5.2 % en 2024 et 3.8 % en 2025.

ocde2911.png

Media Folder :

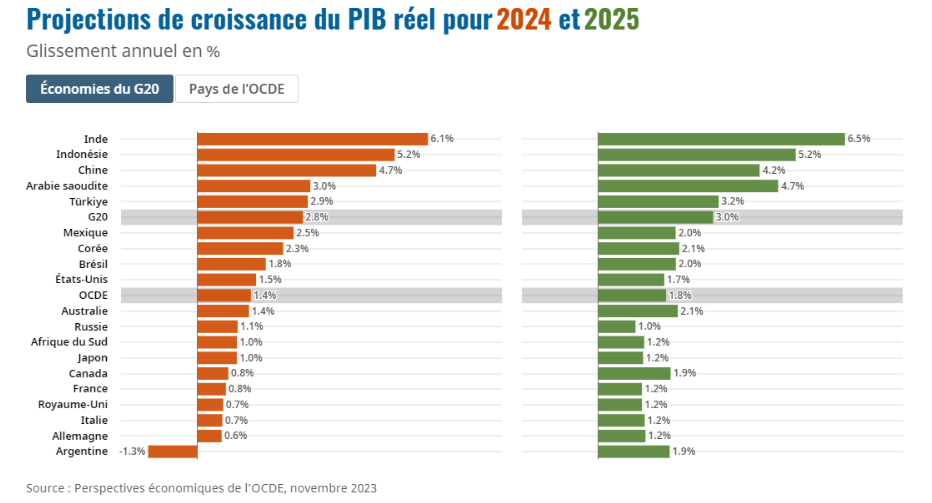

Aux États-Unis, la croissance du PIB devrait s’établir à 2.4 % en 2023, avant de refluer à 1.5 % en 2024, puis de rebondir légèrement à 1.7 % en 2025, dans la mesure où l’orientation de la politique monétaire devrait s’assouplir. Dans la zone euro, qui avait été assez durement touchée par la guerre d’agression menée par la Russie contre l’Ukraine et le choc lié aux prix de l’énergie, la croissance du PIB devrait s’établir à 0.6 % en 2023, avant de se hisser à 0.9 % en 2024 puis à 1.5 % en 2025. En Chine, la croissance devrait atteindre 5.2 % cette année, avant de tomber à 4.7 % en 2024 et à 4.2 % en 2025, freinée par les tensions actuellement observées dans le secteur immobilier et par la persistance d’un taux d’épargne des ménages élevé.

« L’économie mondiale reste en proie aux difficultés liées à la conjonction d’une faible croissance et d’une forte inflation, et devrait connaître un léger ralentissement l’année prochaine, dû principalement au nécessaire resserrement des politiques monétaires ayant eu lieu au cours des deux dernières années. L’inflation a reculé par rapport aux pics observés l’an passé. Nous anticipons un retour de l’inflation au niveau des objectifs visés par les banques centrales d’ici à 2025 dans la plupart des économies », a déclaré le Secrétaire général de l’OCDE, Mathias Cormann. « À plus long terme, nos projections mettent en évidence une hausse sensible de la dette publique, due en partie à une poursuite du ralentissement de la croissance. Il faut redoubler d’efforts pour reconstituer des marges de manœuvre budgétaires, également en stimulant la croissance. Pour obtenir une expansion économique plus vigoureuse, nous devons renforcer la concurrence, l’investissement et les compétences, et améliorer la coopération multilatérale en vue de relever des défis communs, consistant par exemple à redynamiser les échanges mondiaux et à engager une action transformatrice en matière de changement climatique. »

Dans son rapport, l’OCDE met en évidence un certain nombre de risques. Les tensions géopolitiques restent une source majeure d’incertitude, d’autant qu’elles ont été exacerbées par l’évolution du conflit qui a suivi les attentats terroristes commis par le Hamas contre Israël. Dans un contexte d’aggravation des tensions géopolitiques et de diminution tendancielle de l’intensité commerciale de la croissance, le redressement conjoncturel attendu de la progression des échanges pourrait ne pas se concrétiser. À l’inverse, un renforcement des dépenses de consommation pourrait stimuler la croissance si les ménages puisent davantage dans l’épargne qu’ils ont accumulée depuis la pandémie de COVID-19, même si cela pourrait aussi rendre l’inflation plus persistante.

Les Perspectives économiques contiennent des recommandations à l’intention des pouvoirs publics, soulignant la nécessité de poursuivre les politiques mises en œuvre pour réduire l’inflation, relancer le commerce mondial et adapter les politiques budgétaires, de façon à relever les défis à long terme. Les effets du resserrement des politiques monétaires observé depuis le début de 2022 sont de plus en plus visibles. Les taux d’intérêt directeurs semblent avoir atteint leur pic, ou s’en approcher, dans la plupart des économies. Les politiques monétaires devraient conserver une orientation restrictive jusqu’à ce que l’on observe des signes clairs de réduction durable des tensions inflationnistes. Les taux d’intérêt ne devraient pas être abaissés pendant une bonne partie de l’année 2024 dans les grandes économies avancées, et pas avant 2025 dans certaines économies. En revanche, des réductions de taux seraient possibles dans nombre d’économies de marché émergentes, mais les conditions financières mondiales freineront le rythme auquel elles peuvent avoir lieu. Davantage d’efforts devraient être déployés pour préserver l’ouverture des marchés, de façon à favoriser les transitions numérique et écologique. Les pouvoirs publics devraient mener une politique budgétaire adaptée aux enjeux à long terme en matière de dépenses.

« Les gouvernements doivent vraiment commencer à s’attaquer aux problèmes grandissants qui se posent en matière de finances publiques, notamment aux difficultés liées au vieillissement démographique et au changement climatique », a déclaré la Cheffe économiste de l’OCDE, Clare Lombardelli. « Les autorités doivent dépenser de manière plus judicieuse, et les responsables de l’action publique doivent limiter les tensions budgétaires actuelles et futures, tout en préservant les investissements et en reconstituant les marges de manœuvre nécessaires pour faire face à de futurs chocs. »

Themes :

© Copyright Tustex

Les articles associés

-

70

70 -

64

64 -

53

53 -

55

55