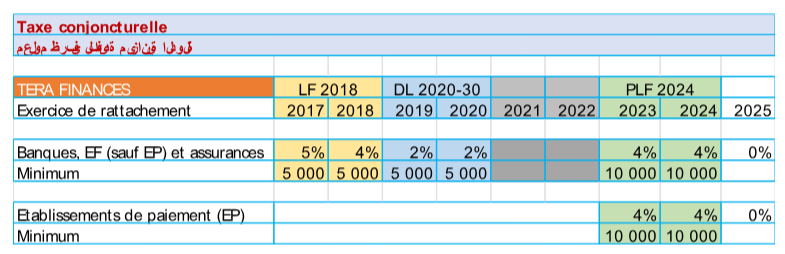

Le projet de loi de finances 2024, propose de reprendre la taxe conjoncturelle au profit du budget de l’État pour les années 2024 et 2025 et qui sera due par les banques et tous les établissements financiers (EF) : Leasing, factoring et banque d’affaires ainsi que les établissements de paiement (EP). Ladite taxe est due au taux de 4% sur les bénéfices des exercices 2023 et 2024 avec un minimum de 10 000 dinars.

Contribution sociale de solidarité (CSS)

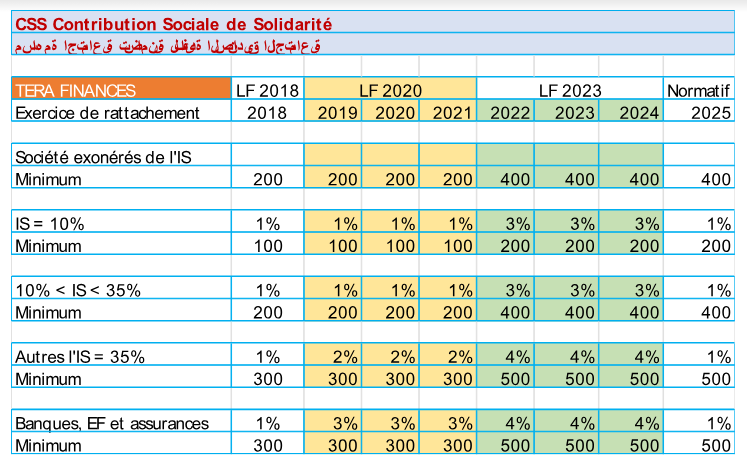

Loi de finances 2018

L’article 53 de la loi n° 2017-66 du 18 décembre 2017, portant loi de finances pour l’année 2018 a institué une contribution sociale de solidarité (CSS) au profit des caisses sociales. Cette contribution appliquée aux revenus et aux bénéfices réalisés à partir du 1er janvier 2018. est due par les :

Personnes physiques dont les revenus sont soumis à l’impôt sur le revenu selon le barème de l’impôt en majorant de 1 point les taux d’imposition applicables aux tranches de revenu prévues par ledit barème

Personnes morales soumises à l’impôt sur les sociétés, ainsi que celles qui en sont exonérées. Pour les entreprises et les sociétés soumises à l’impôt sur les sociétés, la contribution est égale à la différence entre l’IS dû selon les taux prévus par la législation en vigueur majoré d’un point et l’impôt dû selon lesdits taux sans la majoration d’un point, et avec un minimum égal à :

300 dinars pour les personnes soumises à l’impôt sur les sociétés au taux de 35%,

200 dinars pour les personnes soumises à l’impôt sur les sociétés au taux de 25%, 20% ou 15%,

100 dinars pour les personnes soumises à l’impôt sur les sociétés au taux de 10%.

Pour les sociétés et les entreprises qui sont totalement exonérées de l’impôt sur les sociétés, la CSS (le minimum) est égale à 200 dinars.

Loi de finances 2020

La loi n° 2019-78 du 23 décembre 2019 (article 39), portant loi de finances pour l’année 2020 a ajouté un complément conjoncturel à la CSS au titre des bénéfices des personnes morales soumises au taux à l’IS au taux de 35%, des exercices 2019,2020 et 2021 en la relevant à ;

3% pour les banques et établissement financiers résidents et non-résidents, les entreprises d’assurances et de réassurances, y compris les assurances mutuelles, les entreprises d’assurance et de réassurance Takaful ainsi que pour les fonds des adhérents prévus au code des assurances avec un minimum de 300 dinars.

2% pour les autres entreprises et sociétés soumises à l’IS au taux de 35%, avec un minimum de 300 dinars.

Loi de finances 2023

Le décret-loi n° 2022-79 du 22 décembre 2022 (art 22), portant loi de finances pour l’année 2023 a relevé le taux de la CSS à 4% pour toute les sociétés soumises au taux de

l’IS de 35% avec un minimum de 500 dinars et ce au titre des bénéfices des exercice 2022-2023- et 2024.

Pour les sociétés et les entreprises soumises à l’IS à un taux inférieur à 35%, la contribution sociale de solidarité est relevée de 1% à 3%, avec un minimum égal à :

400 dinars pour les sociétés et les entreprises soumises à l'impôt sur les sociétés au taux de 20% ou 15%,

200 dinars pour les sociétés et les entreprises soumises à l'impôt sur les sociétés au taux de 10%.

Pour les sociétés et les entreprises qui sont totalement exonérées de l’impôt sur les sociétés, la CSS (le minimum) est relevée de 200 dinars à 400 dinars.

hd03111.png

Media Folder :

Taxe conjoncturelle :

Loi de finances 2018

L’article 52 de la loi de finances 2018 a institué une taxe au profit du budget de l’État de 2018 et 2019 due par les banques et les établissements financiers à l’exception des établissements de paiement, et par les sociétés d’assurance et de réassurance (y compris les mutuelles, les Takaful et les fonds des adhérents) au titre des bénéfices des exercices 2017 et 2018.

Ladite taxe est fixée à :

5% des bénéfices réalisés en 2017 avec un minimum de 5.000 dinars.

4% des bénéfices réalisés en 2018 avec un minimum de 5.000 dinars.

Décret-loi 2020-30 du 10 juin 2020

L’article 10 du Décret-loi du Chef du Gouvernement n° 2020- 30 du 10 juin 2020, a prorogé la taxe conjoncturelle au profit du budget de l’État pour les années 2020 et 2021 due par les banques, les établissements financiers à l’exception des établissements de paiement et les entreprises d’assurances et de réassurances (y compris les mutuelles, les Takaful et les fonds des adhérents). Ladite taxe est fixée à 2% des bénéfices 2019 et 2020 avec un minimum de 5.000 dinars.

Projet de loi de finances 2024

Le projet de loi de finances 2024, propose de reprendre la taxe conjoncturelle au profit du budget de l’État pour les années 2024 et 2025 et qui sera due par les banques et tous les établissements financiers (EF) : Leasing, factoring et banque d’affaires ainsi que les établissements de paiement (EP). Ladite taxe est due au taux de 4% sur les bénéfices des exercices 2023 et 2024 avec un minimum de 10 000 dinars.

HD03112.png

Media Folder :

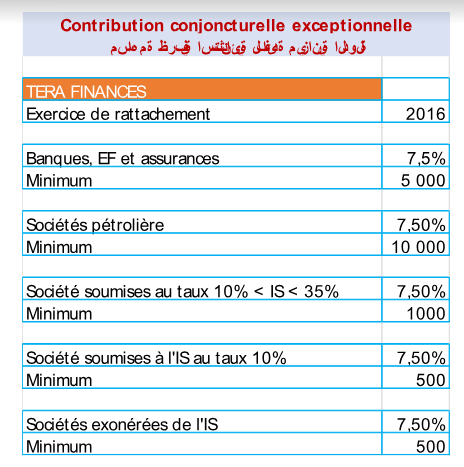

Contribution conjoncturelle exceptionnelle (CCE) pour mémoire :

Loi de finances de 2017

La loi n°2016-78 du 17 décembre 2016 (Article 48 à 51) portant loi de finances pour l’année 2017 a institué une contribution conjoncturelle exceptionnelle au profit du budget de l’État de l’année 2017. À l’exception des salariés, la CCE a été imposée sur tous les contribuables au taux de 7,5% sur leur revenus ou bénéfices dont le délai de déclaration intervient au cours de l’année 2017 avec un minimum de :

5.000 dinars pour les sociétés soumises à l’impôt sur les sociétés au taux de 35%,

1000 dinars pour les sociétés soumises à l’impôt sur les sociétés au taux de 25% ou de 20%,

500 dinars pour les sociétés soumises à l’impôt sur les sociétés au taux de 10%.

HD03113.png

Media Folder :

Themes :

© Copyright Tustex