La société Carthage Cement, représentée par son Directeur Général Brahim Sanaa et le président du conseil d'administration, Adel Grar, a présenté le 08 octobre 2019, lors d'une communication financière organisée au siège de la Bourse de Tunis, son Business Plan pour la période 2019-2023, ainsi que le projet de restructuration financière qui sera soumis à une AGE, et relancera le processus de cession, toujours valide selon Grar. Cette rencontre intervient quelques mois après que l'opération de cession ait été déclarée infructueuse puisqu’aucune offre n'a été présentée.

Brahim Sanaa a entamé la présentation par un rappel des principaux éléments qui ont conduit la société à sa situation actuelle : l'insuffisance de fonds propres, l'endettement excessif, les sureffectifs et le contrat d'exploitation qui s'est avéré très préjudiciable pour le cimentier. Le projet était sous capitalisé dès le départ, a rappelé le DG, avec par la suite des recrutements intempestifs qui ont porté le nombre d'agents à 888 alors que l'usine fonctionnait en sous-traitance. Le contrat d'exploitation négocié avec NLS, filiale du groupe FLSmidth, prévoyait des prix fixes sur 5 ans ; le dérapage de la parité du dinar avec l'euro a, par la suite, changé la donne, puisque la société a du payer au total 159 MD supplémentaires sur la période de l’accord. Autant d'éléments qui ont affecté tous les niveaux du compte de résultat. L'échec de l'opération de cession pourrait toutefois être "un mal pour un bien", selon les termes de Brahim Sanaa, puisqu’il a eu pour effet de rassembler toutes les parties prenantes autour d'une réflexion sur le sauvetage de la société.

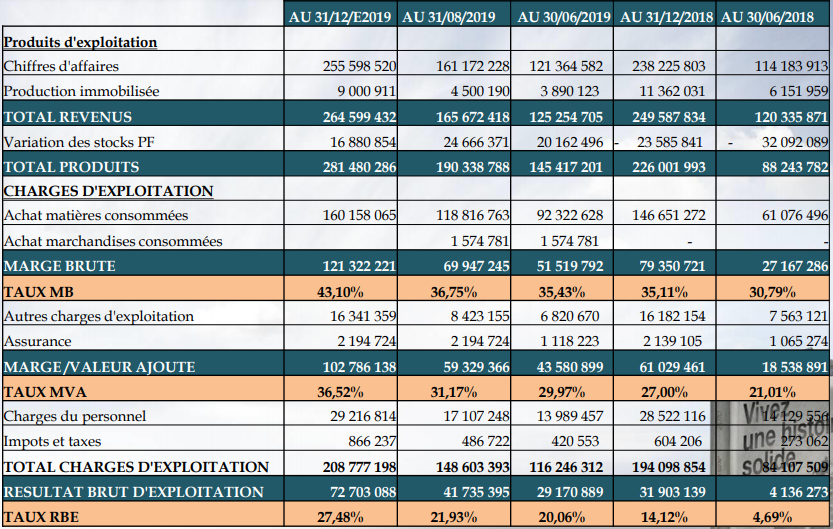

Carthage Cement affiche actuellement une part de marché de 21%, et se positionne comme premier fournisseur d'agrégats sur le grand Tunis. Au 30 août, les revenus de la société ont atteint 165,6 MD pour un résultat brut d'exploitation de 41,7 MD. Avec la fin du contrat NLS en septembre, la société reprend la production en main, ce qui est un élément fondamental pour le management. Carthage Cement a acquis le magasin de pièces de rechange pour 14 MD, et a entamé la restructuration de son effectif, avec deux opérations de départ volontaire, en juin, et prochainement, en octobre.

L'effectif passe ainsi, après le transfert des 180 agents NLS, à 768 personnes. L'année 2020, qui sera la première année pleine sans l'exploitant danois, devrait engendrer une économie de 25 à 30 MD, a affirmé le DG, qui a rappelé que l'impact du contrat, notamment de l'effet change, constituait avec l'énergie et le sureffectif un des 3 handicaps majeurs pour la société : entre 2014 et 2019, le coût de la tonne est passé de 17,2 à 25,36 DT sous l'effet du glissement de la monnaie nationale. Parallèlement, la restructuration financière permettra à Carthage Cement de s'attaquer au problème de l'énergie, et la rupture avec l'utilisation du gaz, en faveur du coke de pétrole, avec un impact sur la marge estimé à 15 voire 20 MD selon Sanaa. Les problèmes de trésorerie ont, en effet, poussé la société à utiliser le gaz, plus cher mais payable a postériori, a expliqué le dirigeant.

Compte tenu de cette nouvelle configuration, le Business Plan a été élaboré avec "beaucoup de prudence" selon Sanaa, comme en témoignent les prévisions de ventes sur la période 2019-2023, avec des évolutions modestes en volume mais un effet prix important.

Sur le marché local, la société table sur 1381 tonnes de ciment en 2019, contre 1254 tonnes en 2018, pour atteindre 1407 tonnes en 2020 et 1449 tonnes à l'horizon 2023. Le chiffre d'affaires local passera selon les projections, de 150 MD en 2018, à 193,3 MD en 2019, puis 225,5 MD en 2020 et 268,9 MD en 2023. Au niveau de l'export, la société a transféré ses activités sur le multi vrac de Radés après la cession du quai de Goulette Shipping Cruise. Un projet d'aménagement sera entamé après un accord entre les 4 cimentiers Carthage Cement, la Société des Ciments d'Enfidha, la CNT et la CGO, et le ministère du commerce, pour rendre le quai, habituellement utilisé par les céréaliers, conforme aux besoin du secteur du ciment, à l'horizon 2022. Les prévisions du BP tablent sur un chiffre d'affaires de 26,3 MD en 2019, à 65,7 MD en 2020, puis 81,9 MD en 2023. Quant à l'activité Agrégats, le management prévoit un chiffre d'affaires de 22 MD en 2019, puis 23,3 MD en 2020, et 27,8 MD en 2023.

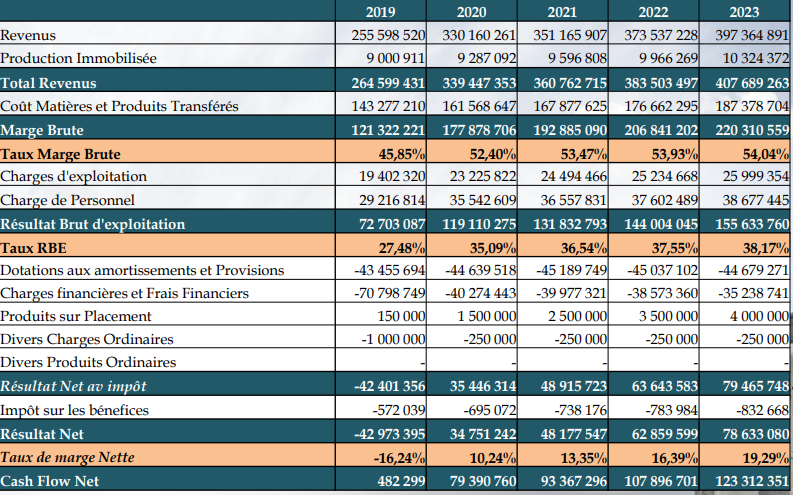

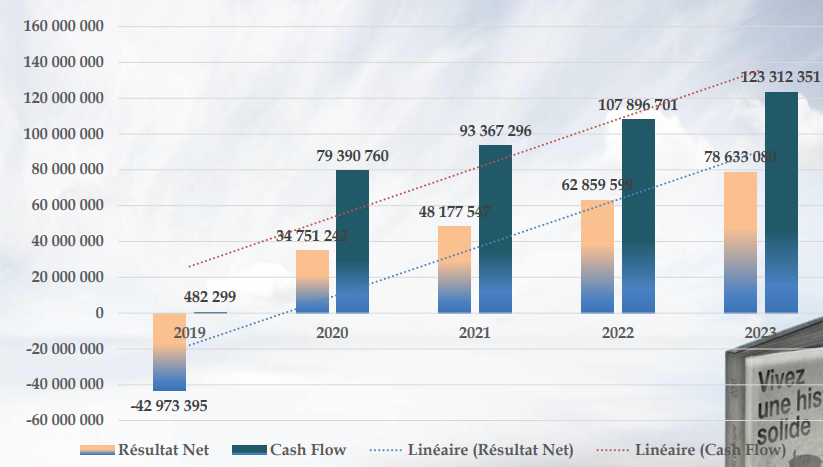

Ainsi, la société prévoit de réaliser un chiffre d'affaires total de 255,5 MD en 2019, puis 330,1 MD en 2020, et atteindre 397,3 MD en 2023. Le résultat d'exploitation, passerait de 72,7 MD en 2019, à 119,1 MD en 2020, et 153,6 MD en 2023. Le taux de RBE passerait ainsi de 27,4% en 2019, à 35,09% en 2020, et progresserait jusqu'à atteindre 38,17% à terme. Le résultat net est attendu à -42,9 MD cette année et il passerait ensuite à 34,7 MD en 2020, puis 78,6 MD en 2023. Les premiers dividendes devraient d'ailleurs être distribués en 2023, selon Adel Grar, interrogé sur le sujet par un analyste.

Les articles associés

-

88

88 -

51

51 -

78

78 -

53

53