L'intermédiaire en Bourse Arab Financial Consultatnts (AFC°, publie sa revue consacrée à la stratégie 2018, avec un retour sur le bilan boursier de l'année écoulée et une sélection de valeurs selon la démarche de scoring selon des critères propres à chaque secteur.

Ainsi, le portefeuille recommandé par l'AFC pour le premier semestre 2018 apparait comme suit:

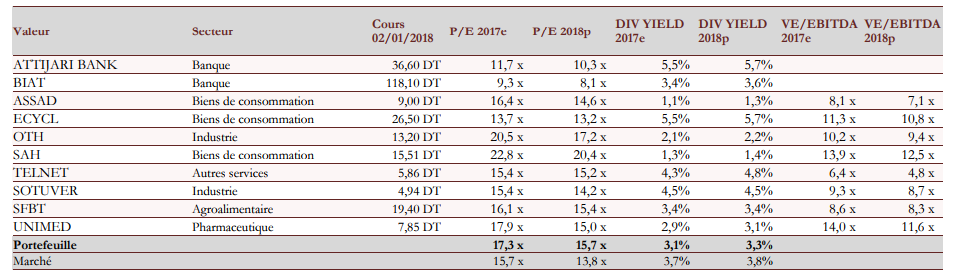

ATTIJARI BANK : La banque est devenue un acteur de premier plan avec un des plus importants réseaux d’agences en Tunisie, soulignent les analystes de l’AFC. Elle jouit du portefeuille le mieux couvert en terme de provisions, soit un taux de 91%; en plus d’une liquidité confortable. Le titre offre un rendement en dividende de 5,5%.

BIAT : Première banque du pays, la BIAT ne cesse d’accroître sa part de marché en terme de dépôts lui permettant d’avoir un avantage significatif en termes de coût des ressources. Sa place est incontestable dans les fonds de portefeuille. Avec un taux de créances classées de 5,8% et un ROE de plus de 22%, la BIAT offre le meilleur rapport rendement/risque.

ASSAD : En se basant sur la progression des bénéfices, le titre devrait susciter l’intérêt des investisseurs. De plus, une possible entrée en capital du Groupe MONBAT pourrait assurer le développement de ASSAD tant à l’échelle nationale qu’à l’échelle internationale aboutissant ainsi à une création de valeur certaine pour les actionnaires.

EURO-CYCLES : La société est totalement exportatrice et profitera donc indirectement de la dépréciation du dinar. Avec un PER2017 de 14,0 fois ses bénéfices, bien inférieur à celui du marché, et un div yield de 5,5%, EURO-CYCLES présente à ces niveaux de cours une belle opportunité d’investissement.

OTH : Avec un chiffre d’affaires prévisionnel 2018 qui pourrait avoisiner les 700 MDT et un résultat net de plus de 41 MDT, la société est fondamentalement l’une des plus solides du marché. Par rapport à sa taille, le ratio d’endettement n’est que de 2,1%. De plus, près de 80% de son chiffre d’affaires est réalisé à l’export.

SAH : En 2017, la société a décidé d’investir dans sa stratégie d’expansion ainsi que dans la production des détergents qui partagent le même réseau de distribution que celui de ses produits de base. Nous sommes confiants quant à la réussite de ces projets qui ramèneront davantage de valeur ajoutée.

SFBT : La société est la blue chip de la Bourse tunisienne. Le groupe de fabrication et de commercialisation de boissons ne cesse de consolider sa place de leader sur le marché. En conjuguant ses fondamentaux et ses ratios boursiers aux niveaux de cours d’aujourd’hui, la progression du titre devrait sans aucun doute être maintenue en 2018.

SOTUVER : La société demeure majoritairement exportatrice et ne cesse d’augmenter cette part à l’export. Principal pôle de charges, sa facture énergétique est de plus en plus contrôlée grâce aux investissements réalisés. Les bénéfices de l’année 2017 devrait connaître un affermissement de plus 40%. Le titre offre un PER2017 inférieur à celui du marché avec un rendement de 4,5%.

TELNET : La croissance de ses bénéfices en 2017 par rapport à 2016 pourrait atteindre les 25%. Si l’on ajoute le rendement de 4,3% et la prise de participation d’ALTRAN (leader mondial en solution d'ingénierie et conseil industriel) dans le capital de TELNET, le titre devrait attiser la convoitise des investisseurs.

UNIMED : Tant par ses fondamentaux que par ses ratios boursiers, le titre a largement sa place dans notre portefeuille recommandé. L’industriel de la pharmaceutique est le leader dans son secteur. Nous pouvons nous attendre à une croissance du chiffre d’affaires 2017 de 13% et une progression du résultat net de plus de 27%. Rappelons que 35% du chiffre d’affaires de la société est réalisé à l’export.

Télécharger la revue de l’AFC de janvier 2018